Tisztán pénzügyi szempontból vizsgálom meg, hogy a gyermekekhez kötött családtámogatási eszközöket ingatlanra költve mekkora összeghez jutnak a gyermekes családok. Ők ugyanis a címben megnevezett előnnyel indulnak az ingatlanpiacon. Lehet ezt társadalmi, politikai, és közgazdasági szempontból is megítélni, nekem nincs most ilyen célom, egyszerűen csak számszerűsítem a támogatásokat. Egy azonban biztosan kijelenthető, aki a közeljövőben ingatlan vásárlását tervezte, és nem jogosult a támogatásokra az ne halogassa a vásárlást, mert tovább emelkedhetnek az ingatlanok árai júliustól.

Mekkora összegű gyermekszámhoz kapcsolt állami támogatások érhetők el, és ezek ingatlanvásárlás esetén mekkora összeget jelentenek egy négyzetméterre vetítve?

CSOK összegei 600 ezer forinttól 10 millió forintig terjedhetnek, jól ismert módon vissza nem térítendő támogatás. Az igénylés legfőbb feltételeit lentebb foglalom össze.

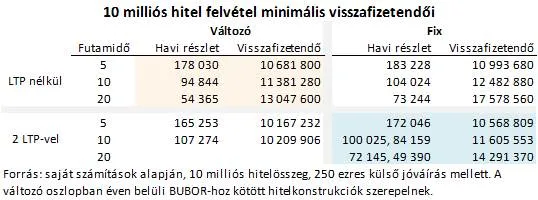

A 3%-os kamattámogatott hitel összegét 2018 december 1-jén életbe lépett változások értelmében új ingatlanokra 15 millióra bővítették a hitel maximális összegét három gyermek esetében, és a két gyermekeseknek 10 milliós keretet vezettek be. Idén februárban pedig bejelentésre került, hogy a fenti összeget használt lakásokra is kiterjesztik várhatóan júliustól. A támogatott hitelnél 10 éves futamidővel számolva a törlesztők összegének kiszámításakor. Szintén most februárban módosítottak az gyermekszületéskor járó ingyenes előtörlesztés összegeit. Második gyermek születésekor 1 millió, a harmadik születésekor pedig további 4 milliót törleszt be az állam a fennálló lakáshitelbe. (akinek a rendelet hatályba lépése előtt megszületett harmadik, vagy többedik gyermeke, de újabb gyermeke születik, annak egy alkalommal szintén jár a 4 millió forint.)

A babaváró, akár kamatmentes, szabad felhasználású hitel, szintén februárban lett beharangozva. A kamatmentes 10 milliós hitel esetében a visszafizetendőnél, azzal az egyszerűsített feltételezéssel éltem, hogy a hitelfelvétel után rögtön megszületik az első gyermek, majd legalább 3 évente születik egy. A második gyermeknél 30%-át elengedik a tartozásnak, a harmadiknál pedig a teljes fennálló tartozást a sajtó információk szerint. A későbbi számítások azt feltételezik, hogy ez a szabad felhasználású hitel ingatlanba kerül befektetésre.

Ezek alapján használt lakás vásárlásra esetén a teljes közel 21,5 millió forint igényelhető összeg 2 gyermek vállalása esetén, melyből 17,7 millió forintot kell visszafizetni, és több, mint 27 millió forint 3 gyermek esetében, amiből, kicsivel több, mint 12,5 millió forintot kell visszafizetni.

Tehát – azt feltételezve, hogy – a három gyermekesek a használt lakás vásárlásása esetén 14,6 millió forint vissza nem fizetendő támogatást kapnak, mely egy 105 négyzetméteres lakás vásárlása esetén 139 ezer forint négyzetméterenként. Mindez egy új építésű ingatlan esetében a három gyerekeseknél 22,4 millió vissza nem térítendő állami támogatást, vagyis 213 ezer forint négyzetméterenkénti állami hozzájárulást eredményez.

Támogatások fő feltételei:

CSOK: A családosok otthonhoz jutását elősegítő vissza nem térítendő támogatása volt a legelső elem, így talán mindenki ezt ismeri a legjobban. A teljesség igénye nélkül a legfontosabb feltételei, hogy az igénylő(k) szerezzenek tulajdont a komfortos, előírás szerinti jogilag rendezett ingatlanban, mely megfelelő alapterületű kell legyen. Az igénylőknek büntetlen előéletűnek, és köztartozás mentesnek kell lennie, és 2 éves TB jogviszonnyal kell rendelkeznie, valamint 10 évig a támogatott ingatlanban kell élni életvitel szerűen.

A kamattámogatott hitel: ennek kamata a maximális 25 éves futamidő alatt (minimuma 5 év) végig fix 3%, maximális összege 2 gyermek esetén 10 millió forint, 3 gyermek esetén pedig 15 millió forint. Ennek igényléséhez a CSOK feltételein túl hitelképesnek kell lenni, melyről egy korábbi cikkemben is írtam, de az MNB túlzott eladósodottságról szóló rendelete is hasznos olvasnivaló a témában. A hitelképesség elbírálása az alapvető szabályokon túl a bankok bírálati módszerén múlik, mely speciálisabb (pl.: saját cégben alkalmazott, bérleti díj, vállalkozói jövedelme, külföldi jövedelem, határozott jövedelem) jövedelmek esetében eltérést mutathat a bankok között, ilyen esetben különösen hasznos egy szakértőt igénybe venni.