Fix vagy változó kamatozású legyen a hitel?

Photo from Pexels

Photo from PexelsOlvasási idő: 7 perc

Személy szerint többgyermekes anyaként igyekszem a kockázatot elkerülni, így engem is megleptek a cikk alább látható kalkulációjának eredményei, hogy több szempontot figyelembe véve se találtam meg az egyértelműen, legjobb választást. A döntés alapvetően a kamatok jövőbeli változásáról alkotott várakozásoktól és a kockázatvállalási hajlandóságtól függ. Tehát megfelelő körülmények mellett védhető a rövid kamatperiódusú hitel választása is, de a fix kamatozású hitel pártján állók is látni fogják, hogy lakásszámlák indításával a változó hitelekhez hasonló összes visszafizetendőt el lehet érni kamatkockázat nélkül és rövidebb futamidő esetében nem érezhető annyira drágának a biztonságos, végig fix kamatozású hitel.

A recept a fix vagy változó kamatozású hitel közötti döntéshez:

- Gondold át, hogy mennyire bírod/tolerálod a kockázatot, vállalkozó, vagy kockázatkerülő típus vagy? Mert összes visszafizetendőben nagyságrendileg hasonlóan jársz, így legalább olyan döntést hozz, amivel azonosulni tudsz. Mi zavarna jobban/melyik lehetőség vonz? 1. Ha időközben a kezdeti (fixnél alacsonyabb) törlesztő 3-6-12 havonta változna és inkább emelkedne, de cserében jelentős eséllyel kevesebbet kell visszafizetned, mint aki fixál? 2. Vagy ha most ugyan magasabb törlesztő részletet választasz, de ez tudod hogy stabil marad, jól tervezhető és lehet, hogy a végén még a változóknál kevesebbet is kell visszafizetned?

- Ritka, hogy valaki az 1-es pont alapján ne tudna dönteni, de gyakran szeretik ennek ellenére végiggondolni másik szempontból is az emberek a döntésüket. A másik irány: Gondold át, hogy hány év alatt tervezed visszafizetni a hiteled, illetve írd le, hogy mit becsülsz, azalatt az idő alatt mennyivel változhat a BUBOR értéke átlagosan. Hogy ne befolyásolja a becslésed, csak az után olvasd el a következő mondatot, hogy leírtad a várakozásaidat! Ha ez az érték 5 évhez közelítve 1%, 10 évhez közelítő időtáv esetén 1,8%, 20 évhez közelítő időtáv esetén 3,38% alatt van akkor változó kamatozású hitelre, ha felette fix kamatozású hitelre válts, vagy azt vegyél fel. Ha kíváncsi vagy, hogy jött ki ez az érték olvasd végig a cikket.

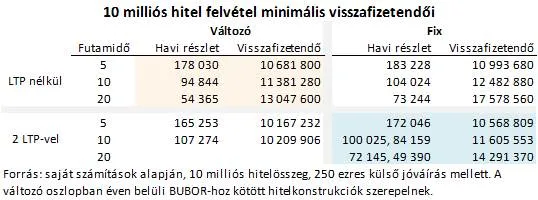

- Ha egyik alapján se tudsz dönteni, vagy úgy általában nem tudsz dönteni, de szeretnél egy „B” tervet, egy jövedelmező biztosítást, akkor egy tippet tudok adni. Nyiss – a lakáskölcsönük versenytársakéhoz képest kiemelkedően alacsony hitelkamata miatt – Fundamenta lakásszámlát a hitel mellé. Ha jól alakul a kamatkörnyezet a 30%-os állami támogatást kihasználva felhasználható előtörlesztésre (ezért ne hagyd magad 4 évesnél hosszabbra rábeszélni, utólag is emelheted a megtakarítási időt 2000 forintos többletköltséggel) ha pedig emelkednek a kamatok, akkor kihasználhatod azt az előnyt, hogy garantáltan 3,5%-os kamat mellett fogsz 4-től 10 év múlva az általad választott időpontban hitelt kapni. De a második táblázatból az is látszódik, hogy 10 millió forintos hitel esetében a fix kamatozású hitelt 2 lakásszámlával kombinálva a változó kamatozású hitelekéhez hasonló összes visszafizetendő érhető el.

Hogyan hat a kamatok emelkedése a törlesztő részletre és az összes visszafizetendőre?

Az előző cikkben bemutattam, hogy a közelmúltban 30-110 bp-tal emelkedtek a hitelezés alapjául szolgáló referenciakamatok néhány hónap leforgása alatt. Kamatemelkedés a jövőben is elképzelhető, hisz az infláció meghaladja a rövid távú befektetések hozamát, így azok ténylegesen veszítenek a reálértékükből, ami közgazdasági elméletek szerint hosszú távon nem fenntartható és egyéb feszültségek is fennállnak. De ahogy ez kialakult, úgy ez akár középtávon is fennmaradhat. De nézzük meg, mi történik a hitelekkel kamatemelkedés hatására.

Ez utóbbi azért érdekes szám, mert a 10 éves futamidejű változó kamatozású hitelre (a rövid kamatok változatlanságát feltételezve) nagyságrendileg ennyivel kell kevesebbet fizetni, mint a 10 éves fix konstrukcióra. Mi következik ebből?

Minden futamidőre meghatározható adott termékek esetén, hogy mekkora átlagos kamatváltozás esetén éri meg változó kamatozású hitel helyett fix kamatozású hitel felvenni. A fenti két táblázat feltételei mellett, az alábbi eredményeket kaptam:

Photo by Stoica Ionela from Unsplash

Photo by Stoica Ionela from Unsplash")

") maiar-shalaby from Unsplash

maiar-shalaby from Unsplash

Photo by Moose photos from Pexel

Photo by Moose photos from Pexel

Hagyjon egy választ!

Szeretne csatlakozni a beszélgetéshez?Nyugodtan járulj hozzá az alábbiakban!