Egy egyszerű kérdés, mégis ennek kapcsán voltak a legnagyobb változások az elmúlt 4-5 hét során. 2025 szeptember elsejével indul a program, a 2025.07.31-ei közlönyben a társadalmi egyeztetés utáni rendelet megjelent, melyet most 2025.08.25-én módosítottak pontosítottak. Túl vagyok már hat banki oktatáson,(én konzultáció szót használnék) végre úgy érzem hitelesen állást merek foglalni. A kormányzati hivatalos oldalon is sokáig az szerepelt, hogy bárki lehet adóstárs ezek azóta lekerültek. Az élettársak kapcsán is voltak reményt keltő információk, ezeket most szeretném a helyére tenni.

Egyedüli igénylés

Egyedüli igénylőként bármilyen 18 évet betöltött, magyar állampolgár, hontalan, vagy letelepedett személy, aki Köztartozásmentes, negatív KHR információval nem rendelkező, nem büntetett előéletű magyarországi lakcímkártyával rendelkező állampolgár igényelheti, akit nem köteleztek az elmúlt három évben állami támogatás, vagy támogatott hitel visszafizetésére. Emellett a legfontosabb kulcsfeltétel, hogy a bank hitelképesnek találja.

A rendelet szerinti 2 éves TB jogviszonnyal kell rendelkezzen az igénylő és fontos megfelelni az első lakásszerzés kritériumainak. Az utolsó kettő külön cikket érdemelne, a TB jogviszonyt a bank nem vizsgálja mélyebben, ha kiadja a hatóság az igazolást Otthon Start hitelre, amin szerepel a megfelel szó a jogszabályra hivatkozva.

az első lakásszerzésre még mélyebben kitérek. ?

Jogosult Akkor is, ha házas, élettársi viszonyban van, vagy elvált, egyedülálló. Amennyiben házastársa, vagy élettársa van és egyedül igényelne a bankok jellemzően egy az adott ingatlanra kiterjedő vagyonmegosztási megállapodást kérnek, hogy egy esetleges végrehajtási jogot ne tudjon korlátozni a telekkönyvön kívüli tulajdonos.

Kik társulhatnak egy hitelben és minek kell megfelelniük?

Házastárs társulhat az igénylésben és az első lakásszerzést, és a két éves TB jogviszonyt elég az egyik félnek teljesíteni, a hitelképességet együttesen, a többi feltételt pedig mindkettőnek külön-külön. Ekkor közös igénylésről beszélünk, a felek adós és adóstárs lesznek, lényegében jogilag azonos kötelezettségeket vállalnak a hitel kapcsán. Nem probléma, ha a teljes jogosultságot hozó félnek (igénylő) akár egyáltalán nincs jövedelme. Az adóstárs is szerezhet tulajdont, de az igénylőnek mindenképpen kell tulajdont szereznie. Ha mindketten külön-külön is teljesítenek minden feltételt, akkor sem vehetnek fel egy lakáscélra két hitelt, tehát nem lehet ekkor sem több az igényelt otthon start hitel, mint 50 millió forint. Azonban megfelelő jogi dokumentációval akár két külön ingatlant is vehetnek.

A gyerekhez társulhat(nak) a szülő(k) adóstársként. A szülő definíciója is eléggé mély a rendeletben, a klasszikus vér szerinti szülő(k), nevelőszülőkön túl a teljesség igénye nélkül például a gyermek nevelésében részt vevő vér szerinti szülő legalább egy éve bejegyzett élettársára is kiterjed. A szülőnek sem kell feltétlenül a TB jogviszonyt igazolni, és első lakásszerzésnek megfelelni – a gyereknek azonban mindenképp meg kell. A szülő(k) nem is szerezhet(nek) tulajdont, a hitelképességet együtt teljesíthetik (a hitelképesség javítása miatt szerepelnek az ügyletben). Ebben az esetben sem gond, ha valamelyik félnek, akár a gyereknek nincs jövedelme. A rendelet életkor korlátozás nélkül engedi a terméket (a rendeletben nincs megkötés az életkorra tekintettel), A banki üzleti gyakorlatok, azonban a lejáratkor egyes kivételes esettől eltekintve a lejáratkor 70-75 évet engednek maximum. Néhány bank akár az idősebb szereplő vonatkozásában 90 éves korig is elmegy, vagy akár ezen túl is, ha van a hitelben egy fiatalabb szereplő. Abban már eltérnek a banki gyakorlatok, hogy ha az egyik szülő adóstárs lesz, és házas, akkor szükséges-e vagyonjogi dokumentáció a házastársának kihagyására. Akár mindkét házastárs szülője lehet adóstás, de itt is vannak egyéni banki limitációk (limitek), hogy maximum hány szereplő vehet részt egy hitelben, Szerintem kevés hat szereplős hitel várható.

Nagyon fontos, hogyha valaki egy Otthonstart hitelben részt vesz jövedelemmel bevont szereplőként, akkor másik ugyanilyen hitelben már nem tud sem tulajdont szerezni, sem jövedelmével támogatva lenni, akkor sem, ha büntető kamattal visszafizetésre kerül a hitel. Így egy szülő, csak egy gyereknek tud segíteni, és ha segít a gyermekének, akkor amennyiben önállóan is jogosult lenne, saját részre már nem lesz egy újabb támogatott hitelre jogosult. A szülő ingatlanfedezet nyújtásával is segíthet az önerő kiváltására, kiegészítésére, itt nincs ilyen korlátozás, ha egyéb banki szabályoknak megfelel az ingatlan, akkor több gyereket is tud támogatni.

Egyéb szereplő testvér, élettárs (akkor sem, ha bejegyzett élettárs), barát, unokatestvér, nagyszülő és senki más a szülő, házastársat leszámítva nem szerepelhet a hitelben olyan céllal, hogy a jövedelem oldali hitelképességet javítsa, még a gyerek se segíthet a szülőnek.

Ki minősül első lakásszerzőnek?

Az biztosan, akinek az igénylést megelőző 10 évben egyáltalán nem volt lakásban, vagy lakóházban (lakóingatlan) tulajdona. Telek, üdülő, nyaraló, garázs, üzleti ingatlan, szántó, legelő, bármi egyéb korlátlan számban lehetett.

Az is, aki az elmúlt 10 évben egyidejűleg csak egy lakóingatlanban volt tulajdona. Az egyidejűleg szócska a tervezethez képest az első verziójú végleges közlönyben megjelent rendeletben került be. Ez azt jelenti, hogy akinek volt egy 9 éve szerzett ingatlana, eladta 6 éve, majd lett 5 éve egy másik, ő megfelel, akkor is, ha ezen kitétel nélkül kettő ingatlana lenne az elmúlt 10 évben. Ahol nagyon résen kell lenni, és javaslom az ügyvéddel történő konzultációt, az az eset, amikor valaki időben egymáshoz közel vett és eladott is. Ilyenkor a tulajdoni lapon szerepel az adásvétel széljegyre kerülésének időpontja és a végleges bejegyzés is. Az általam kapott jogi vélemény szerint a végleges bejegyzés számít. Izgalmas kérdés, hogyha valaki például új építésű még fel nem épült, jogilag nem rendezett ingatlan kapcsán már a vevői jog bejegyzésével széljegyen szerepel, akkor jogosult-e még. Erről az igénylőnek büntetőjogi felelősségének tudatában kell nyilatkozni a rendelt végén szereplő formanyomtatványon, a bank nem köteles mélyen megvizsgálni a nyilatkozat valóságtartalmát. Azonban utólagos ellenőrzés lehet, ezért javasolt legalább 5 évig (de egyes bankok 10 évet javasolnak) eltenni a tulajdoni lapokat, melyek bizonyítóak lehetnek. Ha valaki valótlan adatokkal igényel, akkor a 3%-os fix kamat helyett, 5 éves állampapírkamat 110%-kal növelt értékének megfelelő kamatot kell fizessen és erre számolják még fel a jegybanki alapkamat öt százalékkal növelt értékű büntetést.

Ezen felül korlátlan számban lehet az alábbi ingatlanokból tulajdona:

- Az elmúlt 10 évben eladott, vagy még tulajdonában lévő, maximum 15 millió forint tulajdoni hányadra jutó érétkű lakóingatlan. Ha eladásra került már az adásvételit érdemes lefűzni az iratok mellé. Amennyiben még a tulajdonában áll, a bank ezt sem köteles értékbecsléssel vizsgálni, így azt javasolják, hogy egy friss (lehetőleg az igénylés pillanatában 90 napnál nem régebbi) független értékbecslőt bízzanak meg. Tudunk hitelközvetítőként banki értékbecslés rendelésben is segíteni.

- Olyan lakóingatlanban volt/van tulajdona az elmúlt 10 évből, melyet lebontottak, lebontását elrendelték. Ezt sem kell bizonyítani igényléskor a banknak, csak nyilatkozni kell róla, azonban a büntetőjogi eset itt is fennáll. Bizonyító erejű lehet, ha telekké visszanyilvánításra kerül a lakóház (itt is egy tulajdoni lapot fűznék le), azonban ez nem kötelező. Megfelelő lehet, ha későbbi építkezés során az e-naplóba az erre vonatkozó, akár fotókat is tartalmazó bejegyzésről készül egy kivonat. De lényegében bármilyen dokumentum, fotó, számla, a munkákról. A falak ilyen esetben nem maradhatnak meg, a pince, alap megtarthatóságáról szakhatóságokkal javaslom egyeztetni, mert erre már nem terjed ki a tudásom.

- Olyan lakóingatlan, mely haszonélvezettel terhelten került a tulajdonba és a haszonélvező még mindig benne lakik. A tulajdonszerzés jogcíme nem fontos. Klasszikus kérdések, hogy megfelelő-e ha a haszonélvező nem végig lakott ott? Erre nehéz teljesen megbízható választ adni, a banknak nem szükséges vizsgálnia, ezt is büntethetőség fejében nyilatkozni kell. Itt bizonyító erejű lehet – a teljesség igénye nélkül- és könnyen ellenőrizhető a lakcímkártya, itt is érdemes lehet változás esetén akár a régit archiválni az igényléshez. Azt is felmerült, hogy több haszonélvező esetén mind ott kell-e lakjon, talán erre az a válasz, hogy nem feltétlenül. Az azonban biztos, hogyha ez az ingatlan az elmúlt 10 évben eladásra került, akkor már a 15 milliós értékhányadot vizsgálni szükséges és az 1. esetet kell vizsgálni.

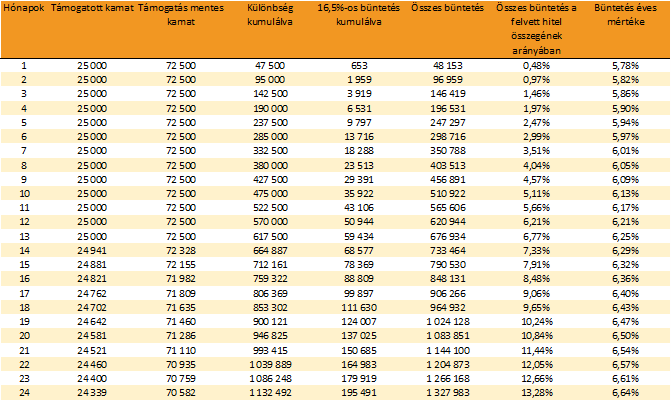

Remélem sikerült betekintést adnom az otthon start hitel igénylésének néhány kulcs dilemmája kapcsán. Az élet ennél vélhetően még színesebb, nehéz egy rendelettel minden esetet lefedni és azzal, hogy az igénylőnek szükséges nyilatkozni komoly felelősség is ezen információk esetleges nem ismerete. A büntetőkamat a szeptemberi átlagos 5 éves állampapírkamattal (6,46%) és a teljes öt éves időtartam alatt a ma érvényes 6.5%-os jegybanki alapkamattal számolva, elő és végtörlesztés nélkül 10 millió forintonként kicsit több, mint három millió forint. Melyet az értesítést követően a jövedelmi helyzetre vonatkozó méltányossági esetet (ez sem automatikus) leszámítva 30 napon belül be kellene fizetni és onnantól a hitel piaci kamattal futna tovább. Ha szeretnéd, hogy segítsem díjmentesen az igénylésed, kérj visszahívást.