2023. október 25-én a Kormányinfón további részleteket tudtunk meg a CSOK Pluszról. Igyekszem a jelenlegi CSOK fényében bemutatni a változásokat. Például, hogy kik fognak kiszorulni a CSOK Plusz során az igénylők körből, illetve azok dilemmáját, akik mostanában igényelnek CSOK-ot, hogy idén járnának jobban, vagy jövőre. És természetesen a leggyakrabban feltett kérdésekre is kitérek.

A CSOK 2023. végéig érvényes támogatáscsalád kulcsparaméterei az 5 000 fő feletti településeken :

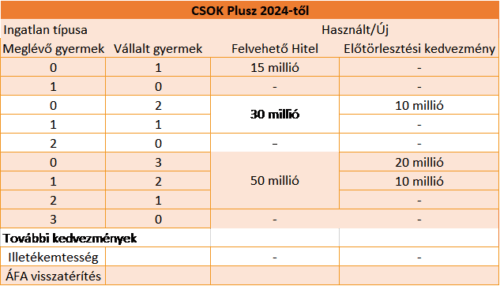

Hasonlóképp a támogatások közé sorolható az illetékmentesség és az ÁFA visszatérítés

A 2024. januártól életbe lépő CSOK Plusz program számszerű elemei:

A jelenlegi CSOK esetében a 600 ezertől 10 millió forintig terjedő támogatás, az illetékmentesség és az ÁFA visszatérítés azonnal felhasználható, míg a 2024-től élő CSOK Plusz esetében csak a második, és a harmadik gyermek születésekor lesz majd 10-10 millió forint előtörlesztve a meglévő hitelbe. Mindkét esetében a támogatott hitel 3%-os kamatozású, végig fix hitel, akár 25 éves futamidővel. A CSOK plusz esetében az első évben csak a kamatot kell fizetni, tőketörlesztést nem, illetve az első gyermek születésénél (biztosan a másodikról még nem nyilatkoztak) egy évig szüneteltethető a támogatott hitel törlesztése.

Nézzük az igénylés főbb feltételeit az idei és a jövő évi esetben:

Ezek alapján, az eddigi CSOK igénylők 65-70%-a nem lesz jogosult jövőre a támogatásra, mert kizárólag meglévő gyermekre igényelte az eddigi CSOK támogatást felvevők nagyságrendileg kétharmada.

Kik szorulnak ki 2024-től biztosan a CSOK igénylésből?

A részletes szabályok 2023. novemberében várhatóak, ezért ezek az eddigi Kormányinfókon elhangzottak alapján kerültek összegyűjtésre:

- Akik nem szeretnének már több gyermeket

- Akik nem házasok

- Akiknek van meglévő ingatlanuk, amit megtartanának (ezt nem direktben mondták, de többször utaltak rá)

- Akik első ingatlanukat 80 millió forint feletti összegben vásárolják, vagy meglévő ingatlanukat eladva 150 millió feletti ingatlant vásárolnának

- Ahol a házaspár hölgy tagja 41 év feletti

A jövő évi, vagy az idei CSOK-kal járunk jobban?

Aki nem szorul ki a jövő évben és még nem használta ki a CSOK nyújtotta lehetőségeket, az a fenti kérdést szokta leggyakrabban feltenni. Ennek megválaszolására összegyűjtöttem számszerűen a kedvezményeket 80 és 150 milliós ingatlan esetében.

Az illeték- és ÁFA kedvezmény jelenlegi szövegezése alapján ezek 2024-től 5 000 fő feletti településeken nem lesznek igényelhetőek.

A kamattámogatott hitel előnye jelenleg egy piaci hitelhez képest jelentős, mert a piaci hitelek kamata 6,7-7,5% között alakul a mostanában beadott ügyeim esetében. Azonban, ha visszatérnek a régi szép idők, amikor még 2,36%-os kamatú hitelt is közvetítettem, akkor a most felvett hitel kiváltásával ez az előny lecsökken.

Aki egyáltalán nem szeretne gyermeket vagy csak egy további gyereket vállalna, annak jellemzően a mostani szabályok szerinti CSOK a kedvezőbb. Annál inkább, minél több meglévő gyermek van már, és az is erre dönti a mérleget, ha új ingatlanról van szó. Értelemszerűen a használt ingatlanban gondolkodók és a több gyermek előtt állóknak lehet kedvezőbb a CSOK plusz. Illetve van egy speciális szabály első lakás vásárlása esetében CSOK Plusz felvétele esetén akár 10% önerő is elég lesz. Természetesen a részletszabályok, például a potenciális büntetés mértéke nagyon fontosak lesznek, mert a gyermek születés egy igazi misztérium.

Leggyakrabban feltett kérdések:

Aki még az idén elérhető CSOK-ot szeretné igényelni, annak mi a végső határideje?

Idén be kell fogadja a bank az igénylést. Tehát földhivatal által érkeztetett adásvételi szerződéssel/hatályba lépett építési dokumentumokkal együtt be kell rögzítse. De az értékbecslés, bírálat, szerződéskötés folyósítás is megtörténhet 2023 vége után is.

Mikor lesznek nyilvánosak a részletszabályok?

A kormányinfón elhangzottak szerint november folyamán.

Meglévő gyermek miben számít?

Akinek vannak meglévő gyermekei(k), ott az igényelhető maximális hitel összegébe beleszámítanak a meglévő közös gyermekek. De, ha a CSOK plusz felvételét követően megszületik az első újabb gyermek, arra nem jár 10 millió forint előtörlesztés, csak ha további két gyermek születik még. A mozaikcsaládokról, ahol a pár minkét tagja hoz gyereket a korábbi kapcsolatából ott a figyelembe vehető gyerekek száma még a részletszabályozásra vár.

Akinek van élő CSOK szerződése az jogosult lesz az új konstrukcióra?

Átjárhatóság biztosan lesz közöttük vélhetően úgy ahogy eddig is, ha valaki büntetéssel visszafizeti a jelenlegi támogatását, támogatott hitelét, illetékmentességét, ÁFA kedvezményét, akkor az új cél mellett újra megigényelheti a CSOK pluszt.

Aki várandós a CSOK plusz igénylése esetében, annak a magzat már meglévő, vagy még vállalt gyermeknek számít?

Erről a részletszabályok döntenek majd, a babaváró esetében is még új gyermeknek számít, így szerintem itt is így fogják szabályozni ezt a kérdést.

Falusi CSOK mellé felvehető?

Igen a 2024-től igényelt Falusi CSOK mellé a CSOK Plusz is igényelhető lesz.