A pénzügyi tudatosság nem egy előre gyártott szobor, amelyet elég csak a kedvenc színünkre festeni. Ez sokkal inkább olyan aprólékos, egész életen át finomított mestermű, ahol sok réteg rakódik egymásra és sok pici rész kicsiszolását igényli. Pénzügyi tervezés, racionális döntések, kamatos kamat és társai – Michelangelo Sixtus-kápolnája ehhez képest egyszeri kifestőkönyv! Megijedni mindenesetre nem kell, mutatjuk a trükköket, amelyekkel bárki elkezdheti saját mesterművének felépítését! Olvass tovább

2019 februárjában számos családtámogatási intézkedést jelentettek be, ennek kapcsán már írtam a babaváró hitelről, a 3%-os kamattámogatott hitel használt lakásokra történő kiterjesztéséről, a falusi CSOK-ról, most pedig a nagycsaládosok tartozáscsökkentő támogatása kerül terítékre, tehát a második és többedik gyermek születése esetén igényelhető 1 illetve 4 milliós hitel előtörlesztési lehetőség legfontosabb buktatóit és igénylési feltételeit mutatom be. Gyermekvállalás környékén érdemes komplex szemlélettel végiggondolni a jövőbeli terveket, hisz a különböző kedvezményeknek különböző elvárásai vannak, és gyermekvállalással változhat a háztartás hitelképessége is.

Azt mindenhol megírják, hogy a jtcsr rendelet módosítás hatályba lépését követően 2019.07.01. után született második gyermek után 1 millió forint, harmadik gyermek születése után pedig 4 millió forint elengedhető jelzáloghitelből. De a részletekről méltatlanul keveset lehet olvasni, sokszor közvetítő partnerek sem tudják, és a banki oktatók sem hangsúlyozzák az oktatásokon, például hogy a gyermek születésének pillanatában fenn kell álljon a jelzáloghitel, hogy nem lehet a hitelben más adós, hogy akinek az említett dátum esetén megvolt már a harmadik gyermeke az a negyedik születése után kérheti a 4 millió forint elengedést. Kicsit mostoha téma ez, mert a kormányhivatalban kell igényelni, de a banki hitel csökken általa.

Szeretném csokorba szedni, hogy a nagycsaládosok tartozáscsökkentő támogatása esetében milyen kérdések, buktatók merülnek fel a leggyakrabban amiket a rendelet és legjobb tudásom szerint meg is válaszolok:

Nagycsaládosok tartozáscsökkentő támogatása: milyen összeget lehet igényelni ?

Ki minősül gyermeknek?

Az igénylők háztartásában élő kiskorú vér szerinti, vagy örökbe fogadott, illetve halva született gyermek lehet. Amennyiben korábbi kapcsolatból származik a gyermek akkor is figyelembe vehető a meglévő gyermek – természetesen ha saját háztartásban van nevelve – amennyiben másik szülő általi igénylés során nem került még figyelembe vételre.

Kiemelten fontos az igénylés időzítése: nagyon fontos követelmény, hogy a hitelnek a gyermek születésének pillanatában fenn kell állnia meglévő gyermekre való tekintettel történő igénylés esetén. A támogatás igénylése akár már 12 hetes magzat esetében is elindítható, de az igénylés pillanatában már fenn kell álljon a jelzáloghitel. Nem tudok időbeli korlátról, hogy a gyermek milyen idős koráig igényelhető. Ezek alapján a leginkább biztonságos stratégia, hogyha valakinek még nincs korábbi jelzáloghitele, hogy a 12 hetes magzati kort környékén elindítanak egy jelzáloghitel igénylést, majd a folyósítást követően még a terhesség alatt megkérik az előtörlesztés, így ha valamiért nem felelnének meg a feltételeknek, akkor még a gyermek születése előtt hitel oldalon könnyebben lehet változtatni és nincs olyan stresszfaktor a folyamaton, hogy vajon a gyermek születése előtt lezajlik-e a hitelfelvétel.

Milyen célú lehet a hitel?

Használt/új lakás vásárlás építés, bővítés, felújítás korszerűsítés, családon belüli kivásárlás illetve ezen hitelek kiváltott lakáscélú jelzáloghitelei (korábban a 2018.01.01 előtti hitel esetében még szabad felhasználású is lehetett, a mostani rendeletben, azonban nem találok erre utalást). A bankok nagyon különbözőképpen ellenőrzik például a felújítást, van, akinek számlákat kell benyújtani a hitelösszegről, van akinél az értékbecslő, van akinél az ügyfél nyilatkozata elegendő, illetve ezek bármilyen kombinációja előfordul. Nemcsak különbözőképpen ellenőrzik, de nem is minden banknál van felújítási célra lakáshitel, többen csak szabad felhasználású hitelt kínálnak. Így sokat segíthet egy szakértő megtalálni a családok céljai között azt, amire lakáscélú jelzáloghitel igényelhető.

A fedezeti ingatlannal szemben milyen elvárások vannak?

A jelzáloghitel fedezete lakás, lakóház, tanya, vagy birtokközpont lehet a tulajdoni lap szerint. A jelzáloghitel fő fedezetében férj, feleség illetve élettársak együttes igénylése esetén mindkettőjüknek tulajdonosnak kell lennie, és együttesen minimum 50%-os tulajdonrésszel kell rendelkezniük. Ha több fedezet is be van vonva a hitelbe, akkor elég az egyik vonatkozásában megfelelni ennek a feltételnek.

Milyen megkötés van a hitel szereplőire vonatkozóan?

A jelzáloghitel adósa lehet, férj-feleség, illetve az élettársak, azonban a hitelnek nem lehet más adós szereplője. Tehát nem lehet jövedelmet erősítő adóstárs, vagy haszonélvezet miatt kötelezően bevonandó adóstárs. Zálogkötelezett (mely az ingatlan egyéb, nem adósként bevont tulajdonosa) szerepelhet az ügyletben.

A hiteligénylés esetén minek kell megfelelni?

A banki hitelbírálatnál a legfontosabb a megfelelő összegű jövedelem, és a fedezet, számos egyéb alapfeltétel mellett. Sok esetben eltérnek a banki gyakorlatok. Csak egy példa: főleg várandósság ideje alatt nagyon eltérően veszik figyelembe az anyuka jövedelmét, van aki a 100%-ban fogadja el, van aki 70%-ban, de maximum a GYED maximumáig, van aki táppénzen lévő kismama jövedelmével egyáltalán nem számol, van aki figyelembe tudja venni. De szívesen segítek tájékozódni, hogy rövid idő alatt sikerüljön összehasonlítani a bankokat, kamatozás, szolgáltatások, bankszámlák, átfutási idő,

Egyéb fontos igénylési feltételek: Az igénylőknek az igénylés pillanatában egyazon címre kell bejelentve lenniük. Büntetlen előélet, köztartozás mentesség szükséges. Magyar állampolgárok igényelhetik, illetve akik a szabad mozgás és tartózkodás jogával rendelkezők, harmadik országbeli bevándorolt, vagy letelepedett, menekült vagy oltalmazott

Milyen költségei vannak a kedvezmény igénylésének?

Alapvetően az igénylés és az előtörlesztés is ingyenes, díjmentes az igénylőnek. A bank semmilyen extra költséget nem számíthat fel, a fennálló tőketartozás a támogatás összegével le kell csökkenjen.

Mi szükséges az igényléshez?

Kormányhivatalba eredetibe kell benyújtani többek között az alábbi dokumentumokat: Személyes okmányok bemutatása, például a gyermekek részéről is szükséges az adókártya, mely újszülöttek esetén akár fél évvel később kerül kipostázásra, ilyenkor érdemes lehet személyesen kérni egy igazolást az adóazonosító jelről egy NAV kirendeltségben. Várandósgondozási kiskönyv, erkölcsi bizonyítványok, házassági, születési anyakönyvi kivonatok, élettársak esetén az együttélés teljes bizonyító erejű magánokirata, esetlegesen válási papírok. Hitelszerződés, igénylőlapok.

Mi az igénylés átfutási ideje?

Sajnos ezt nem tudom pontosan, de az alábbi a folyamat: igénylés benyújtása, ami átpostázásra kerül, erről döntenek vagy postai úton hiánypótlást kérnek, a döntést kipostázzák, majd véglegessé válik, ezt követően még a bankot is kiértesítik, majd neki is van 10 napja az előtörlesztésre.

Mi történik, ha elutasítják az igénylést?

Röviden újra beadható. Az igénylésnek való megfelelést az igénylés pillanatában kell teljesíteni, így amennyiben például nincs mindkét félnek ingatlantulajdona az igénylés pillanatában, ezért elutasítják, attól amennyiben a bank hozzájárulásával tulajdonossá válik, azt követően ismételten beadható az igénylés. Persze nem lehet minden elutasítási okot korrigálni sajnos.

Konklúzió

Sok apró, de fontos részlet merül fel egy igénylés során, de alapvetően itt nincs egyedi mérlegelés, ha valaki mindennek megfelel, akkor megítélik részére a támogatást. Ezért érdemes lehet tudatosan készülni már a gyermekek születését megelőzően felvett jelzáloghitelek esetében is. Amennyiben komplexen szeretnéd átgondolni igényelhető támogatásokat és szeretnéd, ha a felvenni kívánt jelzáloghiteled megfelelne az elérhető kedvezményeknek, akkor keress meg nyugodtan, ingyenesen lebonyolítom a hiteligénylésed és támogatom szakértelmemmel a későbbi támogatás igényléseket, előtörlesztéseket.

Mit takar a hitel visszafizetés? Mit jelent a kamat, THM, összes visszafizetendő? Milyen futamidőt érdemes választani?

Mikor kell visszafizetni a hitelkamatot?

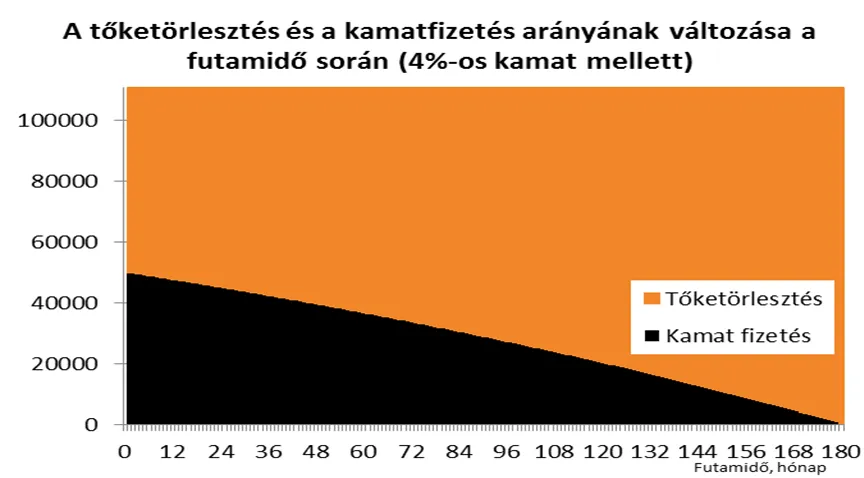

Sok ember azt gondolja, hogy a hitel elején kell kifizetni a hitelkamatot majd csak a tőkét kell törleszteni. Különösen igaz ez, amikor türelmi idős hitelt vesznek fel, tehát a hitel akár első 10 évében csak kamatot fizetnek. Részben van is igazság ebben a gondolatban, de csak egy pici részben. Ugyanis a bank lényegében úgy gondolkodik, a leginkább elterjedt annuitásos (azonos törlesztő részlettekkel fizetett) hitelek esetében, hogy minden hónapban meg kell fizetni az éppen aktuális tőketartozásra jutó hitelkamatot, a törlesztő részletnek az ezt meghaladó része pedig a tőkét csökkenti. Ezt tudva könnyen belátható, hogy a hitel törlesztése során a futamidő elején a kamatteher domináns a törlesztő részlet arányában, majd idővel a tőketörlesztés veszi át a domináns szerepet. De lássuk ezt egy szemléletes ábrán, ahol a kamat- és tőketörlesztés arányát mutatom be a törlesztő részleten belül, a hitel futamideje alatt.

A futamidő fényében az idő múlásánál lassabb arányban csökken a hitel visszafizetett tőkéjének aránya. Egy 8%-os kamatozású hitel esetében a futamidő 50%-áig a tőkének még csak a 35,5%-a került visszafizetésre.

Létezik olyan hiteltermék is, ami a hitel összegét időszakonként azonos összeggel csökkenti, de ez inkább a vállalati szegmensben elterjedt.

Mit takar a hitel visszafizetés? Mi a különbség a kamat, a THM és az összes visszafizetendő között?

Többször találkoztam azzal a gondolatmenettel, hogyha 4% a kamat, akkor 10 millió forint felvett hitelre 400 ezer forint a többlet visszafizetendő összesen, futamidőtől függetlenül. Ám ez alapvetően helytelen, a bank minden hónapban megnézi az aktuális tőketartozást és az aktuális éves kamat 1/12-ed részére igényt tart kamatfizetésként a többit tőkefizetésre lehet használni. Amit ilyenkor keresnek az az összes visszafizetendő a felvett összeg arányában. Ilyen mutatószámot törvényileg nem kötelező feltüntetni a hitelajánlatokban, de a következő táblázatban kiszámolom. Látszódik, hogy ez az érték jelentősen növekszik a futamidő emelkedésével.

A THM annyival több a kamatnál, hogy egy törvényben meghatározott 5 éves futamidőt alapul véve megmutatja, hogy mekkora lenne az átlagos éves hiteldíj %-os formában. Ez a mutató alapvetően akkor jó tájékozódási pont, amikor paramétereiben különböző befektetési vagy hitellehetőségeket kell összehasonlítani.

Rövid futamidő: A korábbiakban már bemutatásra került, hogy ha a hitel hamarabb kerül visszafizetésre, akkor rövidebb ideig kell fizetni a kamatterhet a bank részére és ezáltal alacsonyabb lesz az összes visszafizetendő. Természetesen bármikor lehetőség van előtörleszteni egy hitelt, ezt törvény garantálja! És jó finanszírozási forrása lehet a futamidő rövidítésének a hitelből finanszírozott ingatlan hasznosítása/bérbeadása is.

Hogyan csökkenthető a hitelre összesen visszafizetendő összeg?

Alacsony kamat: Érdemes jól kiválasztani az adott célhoz elérhető hiteltermékek közül a legalacsonyabb kamatozásút. Felújításra a bankok többségénél csak szabad felhasználású hitel érhető el, de néhány banknál elérhető erre a célra kedvezőbb kamatozású lakáscélú hitel, melybe még lakástakarék is betörleszthető. Ugyanígy egy napelem telepítését célszerű kamatmentes pályázati hitelből finanszírozni, szabad felhasználású hitel, vagy személyi kölcsön helyett.

Támogatások: Legyen szó állami pályázatról, önkormányzati, munkáltatói támogatásokról, CSOK-ról, támogatott hitelről, egészségpénztári támogatásról, harmadik vagy többedik gyermek születése esetén igényelhető 1 millió forintos hiteltartozás csökkentésről, vagy a lakástakarék megtakarításokról; ezek kombinálásával jelentősen csökkenthető a hitel visszafizetés.

Rövid futamidő: A korábbiakban már bemutatásra került, hogy ha a hitel hamarabb kerül visszafizetésre, akkor rövidebb ideig kell fizetni a kamatterhet a bank részére és ezáltal alacsonyabb lesz az összes visszafizetendő. Természetesen bármikor lehetőség van előtörleszteni egy hitelt, ezt törvény garantálja! És jó finanszírozási forrása lehet a futamidő rövidítésének a hitelből finanszírozott ingatlan hasznosítása/bérbeadása is.

Mikor racionális hosszú futamidőt választani?

Tisztán pénzügyi szemmel nézve, megérheti hosszú futamidőt választani – ha például lakástakarékok kombinálásával – alacsonyan tudjuk tartani a THM-et és az alternatíva befektetéseken (például részvények, saját vállalkozás, vagy bármi más) magasabb hozamot lehet elérni.

Előfordul, hogy valaki például jövőbeni nyugdíját szeretné kiegészíteni, és itt nem számít a futamidő, csak az, hogy a törlesztő részlet ne haladja meg a havi bérleti díjat. Ilyenkor hosszú lesz a futamidő, de a végén lesz egy tehermentes ingatlan, melyet továbbiakban bérbe adva elérhető a nyugdíjas évek biztonsága.

Gyakran megesik, hogy a cél egy meghatározott összegű törlesztő részlet és az egyéb feltételek mentén nem lehet rövidebb futamidőt elérni. Ilyenkor is meg szoktuk találni a biztonságos és gazdaságos megoldást.

Albérlet helyett: gyakran találkozom azzal az élethelyzettel, hogy valaki belátta, hogy az albérleti díj fizetése hosszú távon nem jó befektetés. Ilyenkor is gyakran felmerül, hogy akár a jelenlegi jövedelmet és élethelyzetet látva hosszabb futamidőre is érdemes hitelt felvenni, a saját ingatlan megvásárlására.

Konklúzió

A cikk célja az volt, hogy segítsen eligazodni a bankhitelek törlesztési logikájában, és a hitelezés néhány fontos fogalmában. Illetve jól látszik, hogy vannak helyzetek, amikor racionális választás akár 1,5 szeresét is visszafizetni a felvett hitelösszegnek, de számos élethelyzetben ezt jelentősen le lehet csökkenteni.

Számos kutatás, cikk támasztja alá, hogy magasabb minőségű és hosszabb életnek néznek elébe azok az emberek, akiknek célja van az életével. Pénzügyi oldalról a hosszabb életet egy jól átgondolt pénzügyi tervvel is meg lehet támogatni. Mostani írásomban a tervezés fontosságáról és legfontosabb lépéseiről írok, hogy elhelyezzek néhány jelzőtáblát egy akár jobb minőségű, hosszabb élethez vezető úton.

Mi a cél?

Egy családi költségvetés megtervezésének elsősorban nem az a célja, értelme, hogy spóroljunk, hanem az, hogy biztosabban és gyorsabban tudjuk elérni azokat a célokat, amelyekhez a pénzügyi biztonság talaján vezet az út. Általában, amikor célokról beszélünk előkerül egy-egy aktuálisan megoldandó probléma (lerobbant az autó, elromlott a kazán), de mindenek előtt 5-10 éves időtávon megvalósítandó célokat érdemes kijelölni. Ilyenek szoktak lenni:

- Saját/nagyobb/korszerűbb/kertes ház vásárlása/építése

- Tanulmányok befejezése, végzettség növelése

- Álomnyaralás

- Esküvő, gyermek, család

- Korai nyugdíjazás

- Gondtalan nyugdíjas évek

1. Vezessük bevételeinket és kiadásainkat

A háztartás havi bevételeit és kiadásait nyomon követhetjük kockás papíron, excelben, vagy applikációkon keresztül. Ha bevásárolni mész szokd meg, hogy el kell tenni a blokkot. Hidd el enélkül nehezen menne a konyhapénz felhasználásának felgöngyölítése.

Ami fontos: (i) ne rettenjünk meg az eredményeket látva, ne feledjük a célt, hogy miért tesszük mindezt. (ii) Készítsünk költség-, és bevétel kategóriákat (ne legyen túl sok) és csoportosítsuk aszerint a tételeket.

Ez mind ahhoz kell, hogy legyenek adataink a pénzügyi helyzetünkről, amit kicsit megvizsgálva felismerhetjük, hogy abban mi a jó és mi az, ami fejlesztésre szorul. Ha ez az elborzadás/saját vállveregetés érzés nincs meg, akkor nem lehet se megvalósítható célokat kitűzni, se az azok eléréséhez vezető utat megtervezni.

2. Családi terv legyen

Nagyon gyakran azt tapasztalom, hogy a párok hamarabb költöznek össze, házasodnak meg, vagy akár vállalnak gyermeket, minthogy közösen kezelnék pénzügyeiket. Pedig a közös célok összekötnek, ellenállóvá tesznek, és a távolabbi célok szem előtt tartása segít meghozni a napi „áldozatokat”. A meglepetések megvásárlására pedig a legegyszerűbb mód a havi privát keret meghatározása, amiből mindenki azt vesz, amit szeretne és nem kell elszámoljon vele.

3. Merjünk nagyot álmodni

A tervezés során megcélzott vágyakat 5-10 éves időtávon is elképzelhetjük. Gondoljunk csak bele, hogy havi 20 000 forint lakásszámlában gyűjtögetve 4 év alatt 1 248 000 forint lesz, havi 100 000 forint pedig 6 240 000, míg ugyanezek a havi összegek 10 éves időtávon alsó hangon 3,1 és 15,6 millió forintra fognak gyarapodni. Mit tudnál ezekből megvalósítani?

Vajon a gyerekek taníttatásának költségeiről hosszú távon is fogunk tudni gondolskodni?

4. A terveket vessük össze a tényekkel

Próbáljuk meg először a jelen naptári évet megtervezni. A bemelegítés után a következő 5-10 évre is készítsünk tervet. Utóbbinál a fogcsikorgatást és az álmodozást egyszerre éljük meg és ez még inkább sarkall a pontos célok kitűzésére.

Az első félév után hasonlítsuk össze a tényadatokat a tervekkel. Saját tapasztalatom, hogy – hacsak nem vagyunk nagyon következetesek – az esetleges bevétel növekedéseket villámgyorsan lekövetik a kiadások növekedései. A terveink az évek folyamán egyre pontosabbak lesznek, egyre inkább megismerjük saját szokásainkat.

5. Tervezzük a megtakarítási arányokat

Egy két fős háztartás havi nettó 150-200 ezer forintból 10-15%-nál többet csak akkor tud félretenni, ha nem kell lakhatásra költenie, a többit elviszi a rezsi, étkezés, utazás, telefon, ruházkodás, egészségügy, ajándékok és társaik. Azonban az ezt meghaladó jövedelemnek a 40-50%-át félre kell tenni és nem napi fogyasztási célokra költeni, ha hosszú távon fenntartható kiadásszerkezet a cél. Például havi 600 ezer forintos jövedelemnél a fenti elvet követve már legalább havi 250 ezer forintot hosszú távú célokra kell allokálni. Gondoljunk bele például, hogy egy gyermek születésével az adókedvezmények és a családi pótlék havonta 24-86 ezer forinttal növeli a bevételeket (attól függően hányadik gyermek), első éveiben ennek legalább a felét félre kell tenni, hogy tudjunk neki saját szobát és megfelelő oktatást biztosítani, hisz egy gyermek életkorának növekedésével emelkednek a havi kiadások.

Egy jó pénzügyi terv, olyan mint egy iránytű: mutatja, hogy honnan jövünk és merre kell tartsunk, hogy célba érjünk.

Minap olvastam egy Porfolio cikket, amelyben OECD országok pénzügyi tudatosságát vizsgálták. Ebben az szerepelt, hogy csak az emberek 27%-a tudott egyszerű és kamatos kamatot is számolni. Ennek a cikknek az a célja, hogy neked ez már ne okozhasson gondot. És betekintést nyújt egy állami támogatással kombinált termék hozamának időbeli alakulásába.

Hogyan kell kamatos kamatot számolni?

Nézzünk egy egyszerű példát: van 1 millió forintod és két évre beteszed bankbetétbe, a piacon most nagyon magasnak számító 2,5%-os éves kamat mellett, és egy év múlva is sikerül ugyanilyen kamaton újra befektetni. Mekkora lesz a betéted összege az adóktól és illetékektől eltekintve?

Sima kamatozás esetében, a kamat nem kerül lekötésre a 2. évben, így 1 050

000 forint az eredmény. Ha az első év végén a kamatok is lekötésre kerülnek, akkor a kamatos kamat képlet alapján 625 forinttal lesz magasabb az összeg. Tisztán pénzügyi szemmel nézve természetes magyarázata az eltérésnek, hogy a kamatos kamatozásnál újra befektetjük a már kifizetet kamatokat, és nem 0%-os alternatíva hozamot feltételezünk (tehát csak áll a mi, vagy a pénzintézet számláján), más megvilágításban azonban két különböző viselkedési formaként is lehet értelmezni.

Levonható így egy fontos következtetés:**

Aki befektetéseinek hozamait újra befekteti, 30 évre (például 4%-os kamat mellett) az 50%-kal magasabb összeg felett rendelkezhet majd, mint aki időközben elkölti, feléli azt. Az elmúlt 30 évre inkább jellemző 8% mellett pedig 200%-kal több hozam, tehát háromszor akkora végső tőke érhető el.

A kamatos kamatról itt megnézhetsz egy közérthető videót is

Milyen időtávon éri meg az egyszeri extrakamatért befektetni?

Létezik azonban egy olyan kamattal összefüggő gyakori optikai csalódás, mely a fenti ismeretek nélkül többnek látszódik, mint ami, ezt pedig időszakos egyszeri kamatnak, kamatprémiumnak, bónusznak szokták nevezni, de hasonlóan működik az adott évi befizetésre járó állami támogatás is (csak ez utóbbi jellemzően kamatozik a lejáratig), amelyek az lakás előtakarékossági, nyugdíjpénztári, egészségpénztári, Start számla megtakarítások esetében elérhetőek. Ezekre igaz, hogy jellemzően jóval magasabbak az aktuális kamatoknál, de annál kisebb a hatásuk az átlagosan elérhető hozamra, minél hosszabb futamidejű termékhez vannak csatolva. Nem szidni

szeretném ezeket a konstrukciókat, én is ki szoktam ezeket használni, csak érdemes tisztában lenni a működési elvükkel és a végső eredményhatásukkal.

Példaképp nézzünk meg egy leegyszerűsített lakásszámla megtakarítást! Mivel valamennyi lakásszámla felmondható (lakáscélra, állami támogatással) 4 év után, ezért 4 éves befizetésekkel számolok, illetve lehetőség van arra is, hogy év elején egy összegben történjen meg az éves befizetés. Lássuk tehát a 4 éves, havi 20 ezer forintos (éves 240 000) megtakarítású, 30%-os állami támogatású terméket. A betéti kamat 1% és tekintsünk el a számlanyitási és számlavezetési díjtól és a kiutalási időtől.

Szerinted mekkora lesz a teljes befektetési időre jellemző átlagos kamatos kamat? 30%-os az adott évi befizetésre járó állami támogatás és 1%-os a betéti kamat. 31%? Valahol 1-30% között?

960 000 forint saját befizetésen 1 276 590 forint érhető el, ennek az 11,73%-os átlagos hozamot jelent,*** ez a szám nagyon hasonlít a hasonló kamaton kínált lakásszámla termékek EBKM értékére, némiképp magasabb annál, a kezdeti feltételezések miatt. Ez az érték még mindig sokkal magasabb, más hasonló kockázatú befektetésnél, de messze elmarad a 30%-tól.

Gondolom van aki meglepődött az eredményen, és felmerülhet a kérdés, miért nem 31%?

Nézzük meg, hogy egy LTP a futamidejének egyes éveiben milyen hozamokat produkál és talán érhetőbb lesz mi történik:

Az első évben még teljesen érvényesül a 30%-os állami támogatás, amire rájön a betéti kamat, a hozam így 31%. A második évben már csak az új befizetésre, tehát a teljes 554 400 forintos tőkének kevesebb, mint a felére érvényes a 31%, a többi 1%-kal kamatozik, így az átlagos kamat 14% és így tovább. A 10 évben az addig felgyűlt több, mint 3 millió forintra az átlagos hozam 3,3% mely úgy jön, ki hogy közel 3 millió forint kamatozik 1%-kal és frissen befizetett 240 ezer forintra jön a 30%. És a szereplők által kínált lakásszámlák többsége jelenleg 0,1%-os kamatot kínál, még korábban a 3% se volt ritka.

Az állami támogatás az adott lakásszámla esetében 10 évig igényelhető, nézzük meg hogyan alakul az egyszerűsített LTP hozama, ha hosszabb futamidőben gondolkodunk:

Az átlagos hozam a futamidő növekedésével jelentősen csökken, a 4 éves 11,73%-ról, 10 éves időhorizonton 5,66%-ra, de talán ez már nem olyan meglepő a fentiek fényében.

Konklúzió

Valamennyi megtakarítási terméknél törvényileg kötelező az EBKM értékeket megadni – ami tulajdonképpen egy kamatos kamat – mindig kérdezd meg, ha egy ajánlatot kapsz! Ha nem tudnak ilyet mondani (és hozzáértő kínálta számodra a lehetőséget), akkor olyan kockázat van a termékben, ami miatt szintén érdemes egyet hátra lépve újra átgondolni.

Mindig a megtakarítás és a befektetés céljától függ a döntés a befektetési időtávról, de ha jelen példánál maradva 1%-nál magasabb hozam mellett tudod befektetni a pénzed (például államkötvénybe), akkor pénzügyileg racionálisabb a rövidebb futamidőt választani, mert akkor maximális az elérhető hozam.

Ui.:

A borítókép egy klasszikus fraktált ábrázol, aminek az a sajátossága, hogy bármilyen nagyításban önmagát adja. Kicsit ilyen a kamatos kamat is, kamatozik a kamat, majd következő időszakban annak a kamata is, majd annak a kamata is…

* Ha a képletbe éves kamat helyett havit és az évek száma helyett a hónapok számát helyettesítünk be úgy is érvényes a képlet.

** Nézzük meg mi történik 30 éves időtávon különböző éves átlagos kamatszint esetében

***átlagos hozam helyességét az alábbi módon tudjuk ellenőrizni:240e*(1,11732)^4+ 240e*(1,11732)^3+ 240e*(1,11732)^2+ 240e*(1,11732). Számítása a BMR képlettel történt az excelben az alábbi pénzáramlásokkal (-240 e, -240 e, -240e, -240e, +1 276 590)