Azonnal kell fixálni a hiteleket?

Photo by Moose photos from Pexel

Photo by Moose photos from PexelOlvasási idő: 6 perc

Lassan már el is felejtettük, hogy mi az a kamatkockázat. A mostani cikk célja, hogy bemutassa hogyan változtak a hitelezés szempontjából fontos referencia kamatok, hogyan változhatnak a jövőben, illetve, hogy támpontot adjon az örök kérdésben fix vagy változó hitel éri-e meg jobban.

Hogyan fognak változni a kamatok a jövőben?

A magyar alapkamat értéke a környező országokénál alacsonyabb (0,9%), a 10 éves állampapírhozam (3,56%) azonban a régió országai között is a magasabbak közé tartozik. Ez mindenképp egy feszültségre utal a jelen és a jövő megítélése között. Vannak, akik azt vallják, hogy egyre inkább közeledünk Nyugat-Európa kamatszintjéhez és ez a rövid kamatokban meg is jelenik, jelenleg a piaci szereplők várakozása azonban hosszú távra tekintve nem támasztja ezt alá.

Azonnal érdemes fixálni a meglévő hitelt, vagy érdemes még várni?

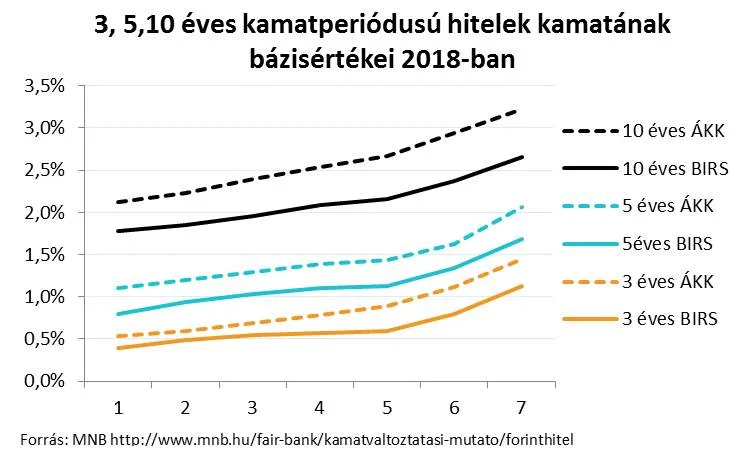

- Mekkora a fennálló hitel kamata? 10 milliós jelzáloghitel kiváltásánál, bankszámlára érkező 150 ezer forint külső jóváírása mellett éven belüli kamatperiódusra 2,6% körüli kamatot lehet elérni, 5 éves kamatperiódus esetén 3,8%-os, míg 10 éves kamatperiódus esetén 4,7%-os kamatot lehet elérni kiváltásnál. Volt olyan hitelkiváltásom mostanában, még a kamatemelkedés elején, amikor az éves kamatperiódusú hitelt 5 évesre kiváltva, tehát magasabb biztonság, és azonos futamidő mellett csökkent a havonta fizetendő részlet.

- Hány éve került felvételre a hitel? Azért lehet fontos szempont, mert 3-5 évvel a szerződéskötés időpontjáig a hitel teljes törlesztése esetén a bankok visszakövetelik a kezdeti elengedett költségeket. Ennek nagyságrendje (közjegyzői díj, utalás díja, értékbecslés, …) százezer forintos nagyságrendű költség. Bankot váltani bárkinek lehet, illetve a hitel is bármikor végtörleszthető, a kezdeti költségek esetleges terhelésén túl azonban mindig meg kell fizetni az előtörlesztési díjat, mely bankonként változó, de jelzálog hitelek esetében maximum 2%.

- Mennyi a hátralévő futamidő? Tekintettel arra, hogy egy hitelkiváltásnak adminisztrációs és anyagi vonzatai is vannak, ezért néhány éven belül lejáratú hiteleket esetenként nem is éri meg kiváltani. Illetve a bankok se adnak (egy-két kivételtől eltekintve) 2-3 évnél rövidebb futamidejű hitelt.

- Hitelképesség? Egy hitelkiváltás esetében ugyanúgy hitelképesnek kell bizonyulni, mintha új hitelt venne fel valaki. A korábbi kezes adóstárssá minősül át egy hitelkiváltásnál, akinek jövedelme a fennálló hitel törlesztő részletével csökkentett mértékben vehető figyelembe.

- Kockázatvállalási hajlandóság? Tekintettel a megjósolhatatlan kamatkörnyezetre nem egyértelmű a változás. Ha azt nézzük, hogy a rövid kamatok az infláció alatt vannak, tehát, aki nem fekteti be a pénzét annak a vagyona elértéktelenedik, vagyis a reálhozam negatív, ami miatt kamatemelkedés várható a piacon, de nem tudni, hogy ez mikor és milyen ütemben következik be. Tekintettel arra, hogy a rövid kamatperiódus alacsonyabb kamatot, emiatt kisebb törlesztőrészletet jelent, annak, aki kockázatvállaló, vagy éppenséggel egy kedvezőtlen változás esetén egyéb megtakarításaiból vissza tudná fizetni hiteleit, annak nem érdemes azonnal, vagy hosszú távra befixálni a hitelét.

- Vannak-e egyéb változtatási igények a hitelben? Egy örökösödés átvezetése, vagy egyéb családon belüli idejét múlt keresztfüggés (válás, a hitelben csak jövedelem erősítése miatt bevont családtag „kiszabadítása”) és egyéb fedezetcsere ügylet gyakran nagyon költséges és hosszú procedúra a meglévő banknál, egy ilyen hitelkiváltásnál viszont ezeket is le lehet egy lendülettel rendezni.

Photo by Pixabay from Pexels

Photo by Pixabay from Pexels

Photo by Skitterphoto from Pexels

Photo by Skitterphoto from Pexels

Photo by Stoica Ionela from Unsplash

Photo by Stoica Ionela from Unsplash Photo from Pexels

Photo from Pexels

Hagyjon egy választ!

Szeretne csatlakozni a beszélgetéshez?Nyugodtan járulj hozzá az alábbiakban!