A 2008-as gazdasági válságot az egyetem falai között tapasztaltam meg, egy kedves előadó azt mondta: „Ne csüggedjünk, válság idején a nagyobb vagyonú emberek veszítenek többet, a társadalmi különbségek pedig csökkennek. Így a frissen végző egyetemisták relatív pozíciója javul”. De mit tehetnek a vagyonosok a mostani válságban, hogy minimalizálják a veszteségüket? Különösen mit tehetünk az ingatlanvagyonnal, amit nehéz mobilizálni, hisz sok esetben az életterünk?

Van megoldás, bármilyen furcsán is hangzik: hitelt kell felvenni az ingatlanra.

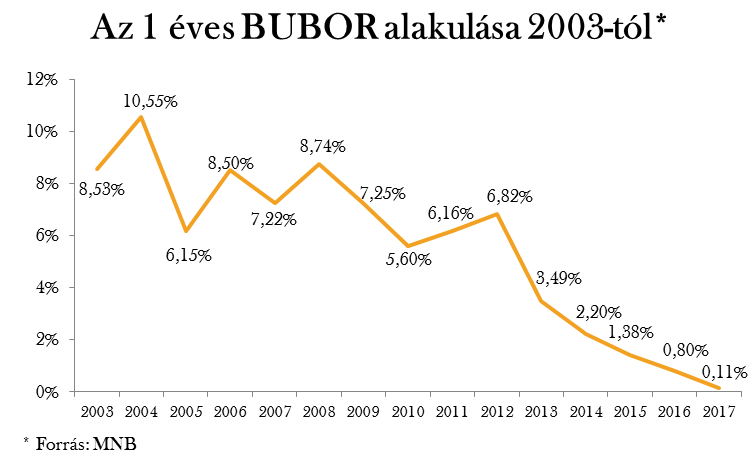

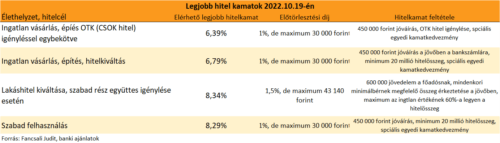

Lent bemutatom, hogy 6,39%-8,34%-os kamatokon a legtöbb helyzetet meg tudunk finanszírozni. De a kulcskérdés, hogy mibe fektessük az így felvett összeget? A jelenlegi lakossági állampapír kamatok államilag támogatottak. Rendkívüli (és valószínűleg rövid ideig fennálló) helyzet, hogy a megtakarítások hozamai 7-9 százalékponttal meghaladják a hitelek kamatait. Az inflációkövető állampapír jövő évi várható hozama 15,5% körül lesz, és a 2023-as várakozások se sokkal jobbak, így a folyamatos áremelkedésnek valami „hasznát” is lehet venni.

Hogyan lehet több havi fizetést megkeresni évente hitelből történő állampapírba fektetéssel?

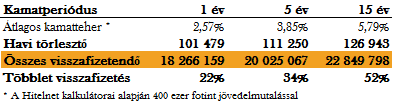

10 millió forint hitelfelvételének a kamatköltsége 7%-os kamat mellett havi 58 300 forint, 10 millió forint 15,5%-os hozam mellett havi 129 166 forintot hoz, így a havi nyereség több, mint 70 000 forint. Éves szinten 10 millió forintonként kicsit több, mint 850 000 forint. 10 millió forint felvételéhez, 10 éves időtávra, nagyjából 232 000 forintos jövedelmet szükséges igazolni a banknak. 850 000 osztva 232 000-rel ez 3,7 hónap. Ha a hitel kamata 8%, és a betéti hozam csak 12,72%, akkor jön ki kettő havi jövedelemre a különbség. Mert akkor „csak” 485 000 forint a nyereség 10 millió forint befektetésre . Ha valaki 40 millió hitelt vesz fel 8,29%-os kamaton és azt befekteti átlagosan 14%-os hozamon, akkor 2 év múlva a nettó kamat nyeresége 8,3 millió forint, 3 év alatt pedig 13,1 millió. Ebből az összegből bőven ki lehet gazdálkodni, a hitelfelvétel és az állampapír visszaváltási díját is.

Mik a hitelfelvétel és állampapír befektetési kombináció legnagyobb előnyei?

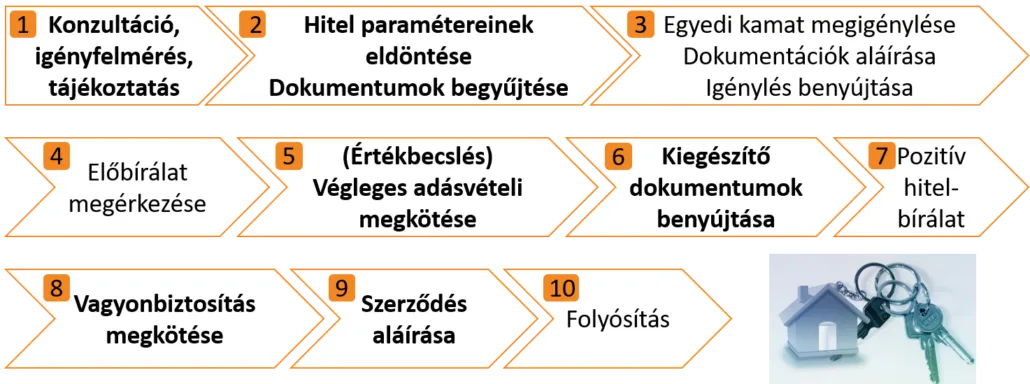

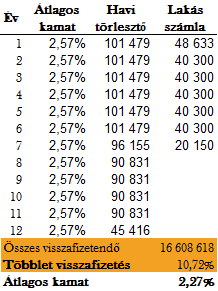

A kombináció első összetevője – ingatlanfedezetes hitel

Arról már korábban írtam, hogy ki hitelképes, és milyen szempontokat vesznek figyelembe a bankok.

A hitelnek kell legyen egy célja, az ingatlanfedezetű hitelek kamata, akkor a legkedvezőbb, ha lakáscélhoz kötődik. A lenti táblázatból látszódik, hogy még van 9% alatti kamat szabad felhasználású hitelek esetében is.

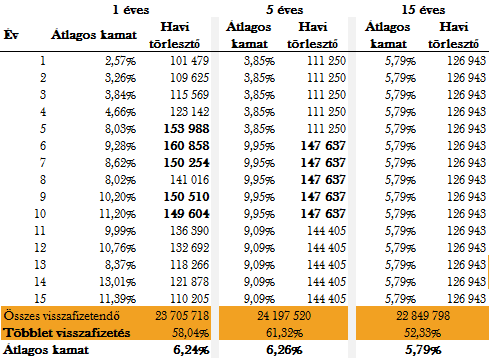

A kombináció második összetevője – Állampapír befektetés

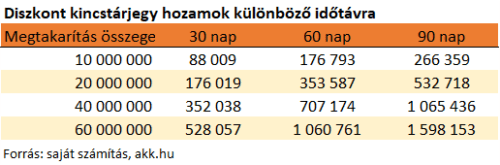

A kombináció bármilyen befektetési lehetőséggel működne, ami a fenti hitelkamatnál nagyobb. Azonban most a tankönyvek szerint legbiztonságosabb befektetési lehetőséget vesszem alapul ezek pedig az állampapírok. A Diszkont Kincstárjegyek és az infláció követő prémium állampapírokról is írtam ebben a korábbi cikkemben, illetve a hivatkozott cikkben az államcsődről is írtam egy bekezdést. Milyen hozammal érdemes számolni? Mai ismereteink szerint a 2029/J sorozatú prémium állampapír hozamai: 2022-ben fixen 11,75%, 2023-ban a 2022-es infláció – 14% középérték– plusz 1,5%-os prémium mellett várhatóan 15,5%. 2024-ben pedig az MNB inflációs várakozásának középértéke és prémium alapján 13,75%. Véleményem szerint előfordulhat, a hivatalos inflációs várakozás még mindig túlzottan optimista. Mert még mindig nehéz belátni a jelenlegi politikai, gazdasági, egészségügyi helyzetének az inflációs folyamatra gyakorolt valamennyi hatását. Érdemes egymás mellé tenni, akár csak a 2022. júniusi és szeptemberi inflációs jelentést. Júniusban 2023-ra az inflációs várakozás 6,8-9,2% volt. Ugyanez az érték szeptemberben már 11,5-14%, pedig már az ukrán konfliktus 2022.02.24-én kitört.

Konklúzió

Az idei évben azt tanultam meg, hogy a híreket nem csak átpörgetni kell, hanem olvasni a sorok között, alaposan átgondolni az események saját életünkre való kihatását és felismerni a veszélyeket, lehetőségeket. Én nehezen tudnék a nyersanyag árváltozások alakulásáról tippeket adni. De a szakterületemen a finanszírozás területén a jelenlegi helyzetben kirajzolódott a cikkben leírt lehetőség. Rendkívüli és várhatóan rövid ideig fennálló helyzet, állt elő, mert a bankok késleltetik a hitelkamatok emelését, az állam pedig támogatja a lakossági állampapír befektetéseket. Számos előnye van, a hitelfelvétellel egyidejű befektetésnek. A nehezen mozgatható ingatlanvagyon, a hitelképesek számára mobilizálható, így meg tudja védeni legalább részben ezt a vagyontárgyat az elinflálódástól. A pozíció bezárható, ha a kamatkörnyezet változik, a legjobb konstrukcióban 30 000 forintért végtörleszthető a hitel. Ha viszont a válság fordulópontján szembejönnek „kihagyhatatlan ajánlatok”, akkor lesz likviditás. A megteremtett likviditás, akár kisebb, részben nem várt élethelyzetekben is átsegít a nehezén. Nem ajánlom a konstrukciót azoknak, akik: tartanak a hitelfelvételtől, az ingatlanuk elzálogosításától, akik nem hitelképesek, akik aggódnak, hogy jövedelem nélkül maradnak a válság miatt. De, aki nyitott és megismerné a konstrukció többi részletét, személyre szabott tájékoztatást, és díjmentes támogatást szeretne a hitelfelvételi folyamatban, az keressen bizalommal.