Határozottan élénkült az ingatlanvásárlási kedv és talán még ennél nagyobb mértékben a hitelfelvételi kedv is 2024 folyamán. A cikkben röviden áttekintjük milyen tényezők okozták ezt a változást. A magamhoz képest rövid cikk végén talán olvasóimban kirajzolódik a kép, hogy mennyire lehetünk egy ingatlanpiaci fordulat időszakában, így talán már most nem most érdemes tovább halogatni tovább az ingatlanvásárlást.

Ingatlanpiacra ható tényezők

- Reálbér növekedés tapasztalható 2024-ben. Ugyanis az előző évben az infláció, mint tudjuk 17,6% lett, és ennek kompenzálására a béremelések 2023 végén 2024 elején zajlanak le többségében. Mindemellett az árak emelkedése például a 2023 decemberi adatok alapján jellegében más, novemberről decemberre változatlanok maradtak a mért fogyasztói árak. Ez a két hatás együtt azt eredményezi, hogy az emberek elkölthető jövedelme növekszik. Ez pedig az egyik legfontosabb ingatlanvásárlást ösztönző tényező.

- A szélsőséges kockázatok kezdenek kiárazódni. Amikor elkezdődött az Ukrajnai konfliktus, akkor hirtelen mindenki alapjaiban gondolta újra a kiadásait és befektetéseit. Sajnos ugyan nem oldódott meg a konfliktus, de már nem olyan rosszak a vállalkozói és lakossági bizalmi indexek, mint korábban.

- Elhalasztott ingatlantranzakciók hatása kettős. A DunaHouse adatai szerint 2022-ben kicsit több, mint 150 ezer ingatlan cserélt gazdát, 2023-ban azonban csak 90 ezer. Ez lényegében a születési, halálozási, ki-bevándorlási természetes igényekből fakadó minimum érték. A 2008-as válságot követően is nagyjából 80-90 ezer közötti tranzakció valósult meg évente. Ez egyrészt potenciálisan ösztönző az elhalasztott vásárlások miatt. Másrészt – és ez a tényező erősebb – egy felhalmozódott kínálatot is jelent, ami alapvetően árcsökkentő hatású. Azonban mindenképp azt jelenti, hogy AZ átlagos kínálati oldalon lévő ingatlanok jobb minőségűek.

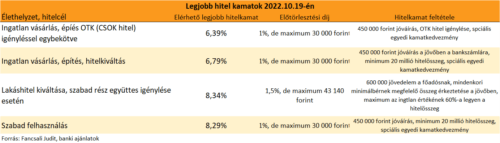

- Lakáshitelkamatok érezhetően csökkentek 2024 folyamán. A bankközi csereügyletek átlagos kamatai, a BIRS értékei egy nagyon jó fokmérője az elérhető legjobb lakáshitel kamatoknak. Ennek az értéke 2023 folyamán átlagosan 7-8% körül mozgott, míg 2024 folyamán kicsivel 6% alatt van. Ez már egy olyan kritikus szint, ahol a befektetők is elkezdenek gondolkodni, mert egy potenciális ingatlan felétékelődés mellett a bérleti hozammal együtt, ez már egy kitermelhető kamatszint. Illetve az összes visszafizetendő összeg is lényegesen csökkent a kamatcsökkenés által, amit a saját ingatlan vásárlók tartanak szem előtt. Akik még CSOK Pluszra is jogosultak számukra pedig egyértelmű, hogy megéri ingatlant vásárolni.

- Alternatív befektetési hozamok mérséklődése, egyértelműen az ingatlanpiaci befektetések felértékelődését eredményezi. Mivel már nem lehet 12%-on diszkont kincstárjegybe és 19%-os kamat mellett Prémium Állampapírba fektetni, mint 2023 folyamán, így sokan megfontolják, hogy ingatlant vegyenek a fenti egyéb kedvező tényezőket együttesen figyelembe véve.

Az ingatlanpiacra ható tényezők listája nem teljeskörű, de számomra alátámasztja, amit hitelezési kollégáim és én is tapasztalok, többszöröse ez érdeklődés a lakáshitelek iránt, mint 2023-ban. Az ingatlanos ismerőseim is sokkal többet dolgoznak, vélhetően ez érezhető lesz a pár hónap múlva megjelenő statisztikákon is.