MNB Zöld hitel részletek és feltételek

A lakosság számára, új lakás építésre, vagy vásárlásra 2021. júliusában beharangozott, maximálisan 2,5%-os kamatozású, 200 milliárdos keretösszegű, egy igénylésben maximum 70 millió forintig igényelhető Zöld hitel részletei elérhetőek az MNB oldalán. A Zöld hitel feltételei közül a legfontosabbak a 10 éves elidegenítési tilalom és az energetikai megfelelés, mely a BB vagy annál jobb energetikai besorolású ingatlanokat jelenti.

Zöld hitel igénylés részletei

- Maximálisan igényelhető hitelösszeg 70 millió forint

- Futamidő maximum 25 év

- Keret megnyitásának időpontja 2021.10.05.

- A Zöld hitel célja az alábbi lehet:

- Új lakás/lakóház építése (üdülő, vagy egyéb besorolású ingatlan finanszírozása nem megengedett)

- Új lakás/lakóház vásárlása azzal a megkötéssel, hogy az építtető jogi személyiség kell legyen és más még nem volt tulajdonosa

- Az új lakáshoz kapcsolódó gépkocsi tároló egyidejű építés és vásárlása a lakással azonos helyrajzi számon, vagy többlakásos lakóépület esetén azonos lakóépületben (annak udvarán, telkén), illetve vásárlása és építése is az új lakással azonos építési telken.

- Tetőtér beépítés és emeletre építés. Ezen munkálatok köznyelven érthetően akkor minősülnek új lakásnak, amennyiben külön bejárattal, önálló közműellátással rendelkeznek, illetve önállóan is komfortosak (min. 12 nm lakószoba, WC, fürdőhelyiség az ingatlanon belül, min. 4 nm főzőhelyiség)

- Későbbiekben a meglévő NHP Zöld Otthon Hitel is kiváltható lesz vele

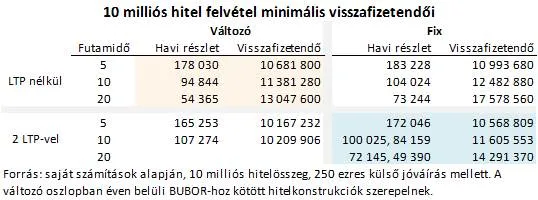

- Kamatozása 2,5%, de a hitelhez kapcsolódó teljes hiteldíj mutató (THM) ennél magasabb is lehet. A hitelfelvételhez kapcsolódó kezdeti költségek az alábbiak lehetnek

- folyósítási díj (legfeljebb a folyósított hitelösszeg 0,75 százaléka, de szerződésenként összesen legfeljebb 100 000 forint)

- elő- és végtörlesztési díj (legfeljebb az elő-, illetve végtörlesztett összeg 1%-a, de alkalmanként és szerződésenként legfeljebb 30.000,- forint, ugyanakkor a lakástakarék-pénztári és a családosok tartozáscsökkentőtámogatása díjmentes)

- harmadik fél részére fizetendő díjak, költségek: közjegyzői díj, értékbecslési díj/helyszíni szemle díja, tulajdoni lap lekérésének díja, térképmásolat díja, jelzálogjog bejegyzési, törlési díj és a hitel folyósításával összefüggő banki átutalás díja. (ebből a hitelintézetek kampány jellegűen számos költséget elengednek, vagy visszatérítenek)

- Egyidejűleg igényelt CSOK támogatás mellet kamatmentesen Otthonteremtési kamattámogatott hitel is kérhető (OTK hitel). Kettő meglévő, vagy -fiatal, házastársak esetében- vállalt gyermekek esetében 10 millió forint igényelhető, három gyermek esetében pedig maximum 15 millió forint 0%-os kamatozású hitelre lehetnek jogosultak a családok.

- Megengedett egyedüli tulajdonszerzés is, de az igénylésben szereplő adós/adósok is szerezhetnek tulajdont. Ezeken a szereplőkön túl későbbi öröklést, illetve gyermek tulajdonszerzését leszámítva más nem szerezhet tulajdont.

- Energetikai besorolás elvárás: A BB besorolás energiahatékonyabb fele a 90 KWh/m²a összesített energiafelhasználású ingatlanok fogják a program feltételeit teljesíteni. Ez a mostani BB és AA között helyezkedik majd el. Ez köznyelvre lefordítva nagyságrendileg 40% megújuló energiaforrást jelent majd.

- A megítélt összeg szakaszos folyósítás esetén 4 évig hívható le, egyösszegű folyósítást esetében pedig 3 évig. Építési munkáknál 4 év van, de a bankok ennél eddig szigorúbbak voltak. Új lakás vásárlásnál pedig a legtöbb bank csak függőben tartásos adásvételi szerződés (mely a használatba vételi engedély előtt maximum 180 nappal szokott megköttetni) megkötése után fogadja be a hitelkérelmet, van aki tulajdonjog fenntartásos szerződésre is finanszíroz az eddigi gyakorlata alapján melynél akár évekkel későbbi is lehet az átadás.

- A célingatlan mindenképp a hitel fedezete kell legyen, azonban pótfedezet bevonása is megengedett. Egy további, már az igénylő(k) tulajdonában lévő ingatlan bevonásával, nagyobb összegű részfolyósítás érhető el, mely építési hitelek esetében tud kifejezetten hasznos lenni, van olyan pénzintézet, amely első szakaszban akár a teljes költségvetés 90%-át kifolyósítja ilyen esetben.

Zöld hitel igénylés feltételei

- 10 éves ottlakási kötelezettség

- Az utolsó lehívást követően lakcímkártya bemutatással kell igazolni a beköltözést

- 10 évig nem idegeníthető el az ingatlan, valamint azon túl, hogy nem adható el -öröklést leszámítva- haszonélvezeti joggal sem terhelhető

- A hitelintézet a lakáshitel szerződés fennállása alatt jelzálogjogot és terhelési és elidegenítési tilalmat jegyez be. A termékismertető nem tér ki, hogy a Magyar Államon kívül egyéb szereplő például munkáltató, önkormányzati, MFB tehet-e bejegyzést a tulajdoni lapra.

- Az ingatlan 10 évig nem adható bérbe.

- 120 napok túli késedelem és az egyéb elvárások megszegése esetén vissza kell fizetni a hitelt és a támogatás mértékét.

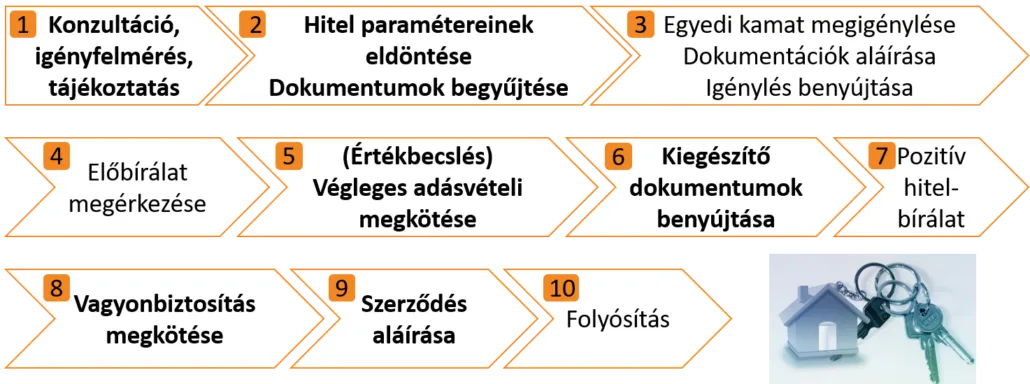

Mennyi idő alatt kapom meg a Zöld hitelt?

A lakásvásárlás hiteligénylés teljeskörű dokumentációjának banki befogadása után a hitelintézet megrendeli az értékbecslést. Ez a folyamat kb. 1-2 hetet vesz igénybe a gyakorlat szerint. CSOK-kal egyidejű igénylés esetében maximum 20 nap, fogyasztóbarát hitel esetében maximum 15 munkanap.

Az értékbecslés elkészülte után a banki bírálat következik, amely során a bank megvizsgálja az igazolt jövedelme(ke)t, az önerő mértékét, a fennálló hitel(eke)t, hitelmúltat, munkáltatót, kapcsolódó cégeket, bankszámla történetet, és az egyéb megadott adatokat. Ez a folyamat kb. 2-5 hetet vesz igénybe

Ezt követi a szerződésírás és a szerződéskötés, ami jellemzően 1-2 hetet vesz igénybe. Velünk való közreműködés esetén jellemzően ekkor szükséges először bemenni egy egyeztetett időpontban a bankfiókban. A közjegyzői díjat a helyszínen szükséges fizetni, de sok bank legalább részben visszatéríti ennek a díját is.

A szerződéskötést követően már csak a hitel folyósítása van hátra, ami általában 2-5 napot vesz igénybe. Az ügyintéző megírja a folyósítási feltételeket, ha valamennyi teljesül a bankok jellemzően néhány napon belül folyósítanak.

Érdemes előre átbeszélni a hitelkonstrukciók és banki bírálati feltételek általános feltételeit, hogy az induláskor már informáltan és gyorsan lehessen elindulni. Díjmentesen segítek eligazodni ebben a folyamatban is.