A kormány 2023.06.22-én bejelentette, hogy a család-, és lakástámogatások egy részét átalakítja 2024. januárjától, aminek keretében a CSOK és a Babaváró hitel feltételei is változnak.

- A Babaváró hitel maximális összegét megemelik 10 millió forintról 11 millió forintra.

- Ugyanakkor az igénylési feltételek is változnak. A jövőben a házaspár hölgy tagjának életkora igényléskor nem haladhatja meg a 30 évet. A jelenleg érvényben lévő szabály alapján a feleség igényléskor nem tölthette be a 41. életévét. A változásnál lesz egy türelmi időszak: 2025. év elejéig beadhatják igénylésüket olyan házaspárok is, ahol a feleség 30-40 év között van, ha már 12. hetet betöltött várandós.

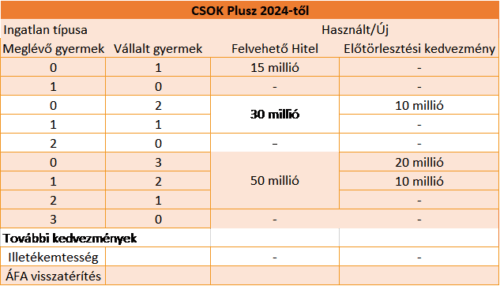

- Az 5 ezer főnél nagyobb települések esetében kivezetik a CSOK kedvezménycsaládot.

- Az 5 ezer főnél kisebb települések esetében a CSOK támogatás/Falusi CSOK támogatás megmarad. Sőt az elérhető összeget is megemelik a használt ingatlanok esetében, és a települések listája is változik. Az új ingatlanok azonban csak önálló kivett lakóház udvar besorolásúak lehetnek, többlakásos ingatlanok itt se lesznek finanszírozhatóak. Azonban itt sem lehet majd önállóan csak a használt ingatlan vásárlásra a CSOK támogatást igénybe venni.

- A CSOK kivezetése maga után vonja a hozzá kapcsolódó kiegészítő támogatások – illetékmentesség, áfa-visszatérítési támogatás, 3 százalékos kamatozású támogatott hitel – megszűnését is.

Mik a szabályváltozás okai és kiket érint?

Az alapvetően szigorodó, megszűnő lehetőségek szomorú oka, hogy a költségvetés hiánya az első negyedévben 2 089,7 milliárd forint, mely az éves tervezett 3 400 milliárdnak a 61%-a. Emellett az MNB-nek is 402 milliárdos vesztesége volt 2022-ben. De mindezek mellett sajnálom, hogy egy hosszú távú, kiszámítható családtámogatási programcsomaghoz hozzányúlnak. Azt lehet vitatni, hogy volt-e valós ösztönzője a családok gyermekvállalási hajlandóságára, de ha már van egy ilyen intézkedés, akkor a hosszú távú kiszámíthatóság nagyon fontos lenne. De abból kell főznünk, ami van. Így véleményem szerint érdemes átgondolni, hogy ennek fényében előre hozza-e valaki a lakáscélját, az eddig fel nem vett támogatott termékek kihasználása érdekében.

A babaváró hitel, egy stabil, gyermekeket tervező pár számára maximum akkor nem jó döntés, ha olyannyira külföldön tervezi életét, hogy a magyarországi címét teljesen meg kell szüntetnie. Ha a házasság instabil, vagy 5 éven belül nem várható gyermekszületés, akkor kifejezetten ellenjavat, mert a büntető kamata az első 5 évben – amikor még alacsonyabb – az 5 éves állampapírkamat 1,3%-a plusz 1%. Ami jelenleg 7,65%*1,3+1%= 10,945%. Normál lakáshiteleket pedig már 8% alatt is tudok közvetíteni több banknál is.

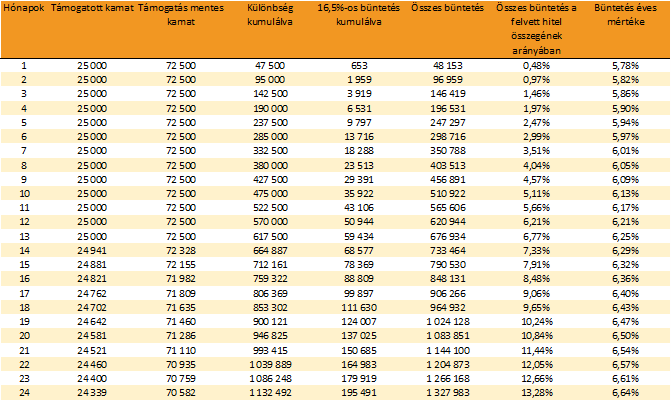

Az ingatlanvásárlás/ingatlancsere előre hozásának mérlegeléséhez készítettem egy táblázatot.

A CSOK támogatás „megreformálása”, nem csak a vissza nem térítendő támogatásról szól, hanem a hozzá kapcsolható illetékmentességről, és ÁFA visszatérítésről. Mivel év végéig érhető el még a CSOK támogatás, ezért most sok ember átgondolja, hogy előre hozza-e a vásárlást. Ami fontos véleményem szerint, hogy érdemes rövid határidőt szabni a döntésre, mert vélhetően többen hasonló döntés előtt állnak, és élesebb lesz azok számára a verseny, akik később kezdenek ingatlant keresni. A CSOK rendelet értelmében elég idén befogadni az igényléseket. Tehát idén kell adásvételi szerződést kötni – legyen szó akár, használt, akár új építésű ingatlanról – és a többi igazolással benyújtani a bankba. Persze ezt követően zajlik a bírálat, így megnyugtatóbb, ha jóváhagyják idén az igénylést. Építési hitel esetében az egyszerű eljárás benyújtását követően 15 nap el kell teljen, csak ezt követően lehet benyújtani az igénylést a bankba. Így akinek még telke sincs annak kifejezetten sietnie kell.

Mennyit veszítünk jövőre az új CSOK és babaváró hitel szabályokkal ?

A lakáshitel kamatok kapcsán újra előtérbe kerültek az egyedi kamatok. Tekintettel arra, hogy mérséklődtek a bankközi kamatok, a bankok olcsóbban tudnak forráshoz jutni, mint korábban. Így most lenne lehetőségük kedvezőbb hitelkamatokat kínálni. De azt láttam, hogy egy lélektani határ fölé már nem tudták/akarták vinni a hitelkamatokat, így inkább a marzsuk csökkent le. Most, hogy csökkennek a kamatok, így első körben a bankok nem a mindenki számára elérhető hirdetményi kamatokat mérséklik. Ilyenkor sokkal inkább egyediben tudunk kedvezőbb kamatokat kérni. Ez akkor fontos, ha szükség van az ingatlancélhoz a támogatott hiteleken túl egyéb hitelre is.

A fenti táblázat számszerű előnyeinek összefoglalása, használt ingatlan esetében.

Erre a célra jelenleg az alábbi kedvezmények érhetők el:

- Családi otthonteremtési kedvezmény (CSOK) 600 ezer Ft – 2,75 millió Ft összegben.

- 3 százalékos kamatozású támogatott hitel legfeljebb 10/15 millió Ft összegben.

- Illetékmentes lehet a vásárlás CSOK igénylése esetén.

- Babaváró hitel legfeljebb 10 millió forint összegben.

Bemutatnám, egy konkrét példán keresztül a támogatási rendszer átalakításának hatását. Tegyük fel, hogy gyermektelen fiatal pár szeretne használt lakást vásárolni 50 millió forintért, ehhez van 15 millió forint saját megtakarításuk. A pár két gyermeket vállalna, a hölgy jelenleg 33 éves. Terveik szerint kihasználnák az összes elérhető támogatást.

Idén év végéig a család kaphatna 1,43 millió CSOK támogatást, igényelhetnének 10 millió forint Babaváró hitelt és 10 millió forint 3 százalékos kamatozású támogatott kölcsönt. Ezek mellé már csak 13,57 millió forint piaci hitelre lenne szükség. (Emellett az illetéket sem kell megfizetni, ami nem a vételár része, de nagyon is fontos elem, hiszen 2 millió forint megtakarítást eredményezhet.)

A hiteleknél 20 éves futamidőt választva a kölcsönökre visszafizetendő összeg 48,7 millió forint lenne, az önerővel együtt a vásárlásra 63,7 millió forintot költene a család.

Megjegyzés: Azt feltételezve, hogy a gyerekek a futamidő 25. és 61. hónapjában születnek meg. A jelzáloghitelhez kapcsolódó tartozáselengedéssel nem számolva.

Jövő évben a család semmilyen támogatást nem kaphatna meg, vagyis az önerőn felüli teljes 35 millió forintot piaci hitelből kellene megfinanszírozni. A kölcsönre 20 éves futamidő esetén összesen 71,5 millió forintot kellene kifizetni, a vásárlásra kifizetendő összeg tehát 86,5 millió forint lenne. Erre pedig még rájön az illeték összege, így a teljes költség 88,5 millió forint lenne.

A család a gyors lépés miatt 22,8 millió forintot spórolt. Nem feledkezhetünk meg az illetékmentesség megszűnéséről sem, ami további 2 millió forint megfizetését jelenti. Összességében a pénzügyi előny már 24,8 millió forintra tehető.

A fenti táblázat számszerű előnyeinek összefoglalása, új építésű ingatlan esetében.

Erre a célra jelenleg az alábbi kedvezmények érhetők el:

- Családi otthonteremtési kedvezmény (CSOK) 600 ezer Ft – 10 millió Ft összegben.

- 3 százalékos kamatozású támogatott hitel legfeljebb 10/15 millió Ft összegben.

- Áfa-visszatérítési támogatás – a vételár 5 százaléka.

- A vásárlás után nem kell illetéket fizetni, amennyiben CSOK-ot is igényel a vevő.

- A vételár kedvezményes áfát tartalmaz (27% helyett 5% az adó mértéke).

- Babaváró hitel legfeljebb 10 millió forint összegben.

Bemutatnám, egy konkrét példán keresztül a támogatási rendszer átalakításának hatását. Tegyük fel, hogy gyermektelen fiatal pár szeretne új lakást vásárolni 60 millió forintért, ehhez van 20 millió forint saját megtakarításuk. A pár két gyermeket vállalna, a hölgy jelenleg 33 éves. Terveik szerint kihasználnák az összes elérhető támogatást.

Idén év végéig a család kaphatna 2,6 millió CSOK támogatást, elnyerhetnének 2,85 millió forint adó-visszatérítési támogatást, igényelhetnének 10 millió forint Babaváró hitelt és 10 millió forint 3 százalékos kamatozású támogatott kölcsönt. Ezek mellé már csak 14,5 millió forint piaci hitelre lenne szükség. (Emellett az illetéket sem kell megfizetni, ami nem a vételár része, de nagyon is fontos elem, hiszen 2,4 millió forint megtakarítást eredményezhet.)

A hiteleknél 20 éves futamidőt választva a kölcsönökre visszafizetendő összeg 51,9 millió forint lenne, az önerővel együtt a vásárlásra 71,9 millió forintot költene a család.

Megjegyzés: Azt feltételezve, hogy a gyerekek a futamidő 25. és 61. hónapjában születnek meg. A jelzáloghitelhez kapcsolódó tartozáselengedéssel nem számolva.

Jövő évben a család semmilyen támogatást nem kaphatna meg, vagyis az önerőn felüli teljes 40 millió forintot piaci hitelből kellene megfinanszírozni. A kölcsönre 20 éves futamidő esetén összesen 85,1 millió forintot kellene kifizetni, a vásárlásra kifizetendő összeg tehát 105,1 millió forint lenne. A teljes költség pedig az illeték 2,4 millió forintja miatt 107,5 millió forintra rúgna.

A család a gyors lépés miatt 33,1 millió forintot spórolt. A fenti példához hasonlóan az illetékmentesség megszűnése további 2,4 millió forint megfizetését jelenti, azaz összességében a pénzügyi előny már 35,5 millió forintra tehető.

Akkor végül sietni kell, különben rosszul járunk?

Minél több támogatásra jogosult valaki annál inkább érdemes az idei évben belevágni. Egy állítás mindenképp igaz, ha valaki szeretne idei feltétételekkel, támogatás igénylése mellett belevágni az új otthon megteremtésébe, annak mihamarabb érdemes lendületbe kerülnie, hiszen az év végi határidő egy adottság, a családok számára ideális ingatlanok száma véges, így a későn ébredők már rosszabb ingatlanok közül válogathatnak. Ha valaki nem a családtól kapja az önerejét és megvan benne a bizalom például az állampapír befektetések iránt, akkor érdemes minimális önerővel vásárolni és mellette egyidejűleg befektetni is.

A közreműködésemért a bankok fizetnek jutalékot, így a közreműködésem díjmentes. Ha szeretnéd, hogy tapasztalatommal, szakértelmemmel támogassalak lépj velem kapcsolatba.