Mi az a BUBOR? Milyen kamatperiódus illik hozzád?

Olvasási idő: 7 perc

Mi az a BUBOR? Miért fontos a jó kamatperiódus megválasztása? Melyik hitel lehet a legmegfelelőbb számodra?

A hiteleid átárazódása, kamatperiódusa rövidebb, mint a futamidőd? Esetleg ilyen hitel felvételét tervezed? Tudod milyen kockázatot rejt ez magában? A kamatkörnyezet évek óta a hitelfelvevőknek kedvezően változik, de mi történne, ha visszafelé kezdene el járni az óra?

Mi is az a BUBOR?

A rövid kamatperiódusú hitelek, amelyeknek a törlesztő részlete a referenciakamat változása miatt 3-6-12 havonta változhat, az azonos periódusú BUBOR ( Budapest Interbank Offered Rate, Budapesti bankközi forint hitelkamatláb)-hoz vannak kötve. Tehát a lakosság rövid kamatperiódusú hiteleit az alapján árazzák a bankok, hogy a magyar bankrendszer tagjai rövid távon (3-6-12 hónapra) a fölösleges likviditásukat mennyiért adják egymásnak kölcsön. Ez a téma önmagában is megérdemelne egy bejegyzést…

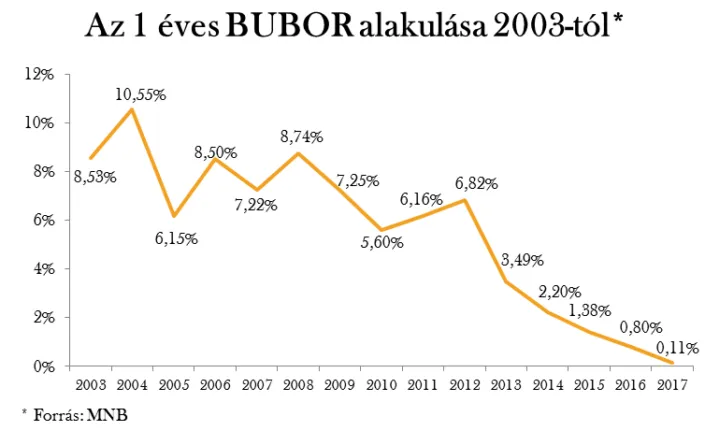

Nézzük meg, hogy alakult a 1 éves kamatperiódusú BUBOR az elmúlt 15 évben:

2017. 09. 27-én 0,11%-os az 1 éves BUBOR értéke, ez a 2008-as válság idején 09.29-én 8,74% volt (ez látszik az ábrán is), azonban a válság időszakát tekintve 2008.10.27-én tetőzött, akkor 12,39% volt.

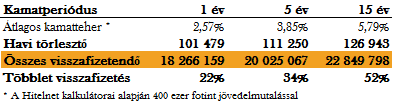

Az 5 és a 15 évig fixált hitelek mennyivel drágábbak az 1 évesnél?

Jól látható, hogy nagyságrendileg +1,8 millió forinttal kell többet fizetni, ha 1 éves törlesztő helyett 5 éveset választunk, és a felvett összeg közel másfél szeresét kell visszafizetni, ha a 15 éves futamidő végéig fix összeget szeretne valaki törleszteni, tehát 15 millió helyett 22,9 milliót.

Mi történne a hiteleddel, ha a történelem megismételné önmagát?

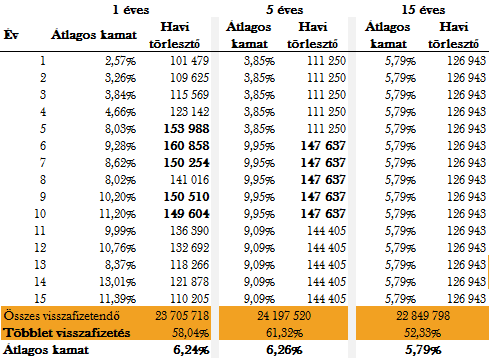

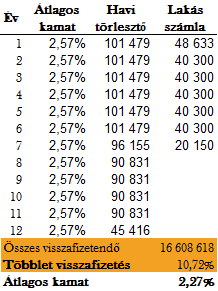

Nézzük, meg mi történne, ha a BUBOR és az 5 éves állampapír hozama úgy alakulna, mintha megfordítanánk az időt. Ez egy gondolatkísérlet, ugyanúgy nem valószínű, hogy pont így alakul a kamatpálya, mint ahogy az se valószínű, hogy nem változik. Mégis tanulságosak az eredmények:

Ilyen extrém kamatkörnyezetben a három kamatperiódust összevetve megállapítható:

- A nem végig rögzített hitelek törlesztője egyes években akár 50%-kal is meghaladná az eredetit.

- A kezdetben kiajánlott 20-34%-os többlet visszafizetés közel 60%-ra növekedne.

- Ami azonban meglepő, hogy ebben az extrém kamatpálya feltételezés esetén sem kellene sokkal többet visszafizetni, mint a 15 éves kamatperiódus esetében, csak a törlesztő részletek hektikusabbak.

Melyik hitel illik hozzád?

-

Amennyiben kevésbé zavar a törlesztő részletek hektikussága, mint amennyire fontos, hogy „olcsóbb” hitelhez juss, légy tudatában a kockázatnak, legyen biztonsági tartalékod, és fedezd a kockázatot. (A cikk további részében mutatok egy megoldást rá.)

-

Amennyiben akkor érzed magad jobban, ha kizárod ezt a fajta kockázatot, akkor végig fixált konstrukciót válassz. (Az egyik banknak 20 éves terméke is van.)

Ha kockáztatsz így fedezheted rentábilisan!

A kockázattal tisztában kell lenni, majd kezelni kell, kötni kell rá biztosítást. Létezik egy olyan hitelbiztosításra is használható termék a piacon, ami 10% feletti EBKM-et kínál, ezt nevezik lakás takarékpénztári megtakarításnak.

A lakástakarékok, már a szerződés aláírásakor garantálják, hogy a lakáskölcsön szakaszban milyen kamaton vehető fel (akár lakáscélú hitelkiváltásra is) a teljes szerződéses összeg. Nézzünk meg egy példát, egy éves kamatperiódus mellé, 2 darab 5 milliós szerződéses összegű Fundamenta lakásszámlát nyitva, megtakarítási időszak végén 6,5 év után kiváltva a hitelt az alábbi eredményeket kapjuk (azért fontos itt nevesíteni, mert ő ajánlja jelenleg a piacon a legjobb lakáskölcsön THM-et, a számlanyitási díj 100.000 forint azért magasabb az első havi LTP megtakarítás):

Egy ilyen extrém kamatkörnyezetben is kevesebb összes visszafizetendő jön ki, mintha eredetileg az 5, vagy a 15 éves kamatperiódust választottuk volna (az eredmény akkor is igaz, ha a korábbi eseteket is 12 éves futamidőre vizsgáljuk), és pénzügyileg nézve ez messze nem a legkisebb visszafizetendő (19,3 millió), vagy átlagos kamat (4,61%), amit lakástakarék és hitelek kombinálásával el lehet érni.

Ha pedig kedvezően alakul a kamatpálya, akkor a lakásszámlákat előtörlesztésre is lehet használni, amellyel tovább csökkenthető, sőt akár teljesen is kiküszöbölhető a kamatkockázat, ahogy korábbi írásomban bemutattam. Íme egy példa:

Ha már van hiteled, vagy hitelfelvételen gondolkozol, keress meg nyugodtan, ingyenesen tájékoztatlak és átgondoljuk, hogy a te esetedben konkrét törlesztő részletre és hitelösszegre, hogy minimalizálható a kamatteher és a kockázat.

A cikk motivációja

10 banknál szereztem hitelközvetítői jogosultságot, de egyik tesztsorban sem szerepelt a kamatkockázatról semmi. Az MNB előírására közzétesznek egy referenciahitelre vonatkozó törlesztő változás táblázatot a kamatkörnyezet és a jövedelem változására, ami komoly fejlődés a 10 évvel ezelőtti gyakorlathoz képest, de amikor hitelfelvételről beszélgetek az ügyfelekkel, akkor nem szoktam ennyinél megállni. A bemutatkozásomban is írom, hogy kockázatkezelőként végeztem kötelességemnek érzem felhívni az emberek figyelmét a hitelfelvétel kockázataira is. 2008-ban végeztem az egyetemen, így nagyon friss szemmel éltem át a pénzügyi válságot és a devizahitelesek esetét. Sok ember még a mai napig azt érzi akár pénzügyi alátámasztás nélkül is, hogy igen ez újra megtörténhet. Első munkahelyemen egy bank piaci kockázatkezelés osztályán kezdtem el dolgozni, azt számoltam ki minden nap, hogyha bekövetkezne, egy válsághelyzet a piacokon, akkor egy nap alatt maximum mennyit veszíthetne a bank. Nagyon nehéz a teljes pénzpiac változásait stresszhelyzetben szimulálni, ezért bevett gyakorlat, hogy múltbeli idősort használtak. Többek között ez a tapasztalat adta alapötletét a cikknek.

") maiar-shalaby from Unsplash

maiar-shalaby from Unsplash

Építészfórum

Építészfórum

Photo by Skitterphoto from Pexels

Photo by Skitterphoto from Pexels

Hagyjon egy választ!

Szeretne csatlakozni a beszélgetéshez?Nyugodtan járulj hozzá az alábbiakban!