Megéri még ingatlanba fektetni?

Photo by Skitterphoto from Pexels

Photo by Skitterphoto from PexelsOlvasási idő: 5 perc

Ingatlanba fektetve másfélszeres hozam érhető el az állampapírhoz képest. A hitelképesség forintosítható érték, hitelfelvétellel kétszeres hozam érhető el 15 éves időtávon ingatlanon az állampapír hozama felett.

Egy befektetési döntés is hasonlóan komplex döntés lehet, mint egy épület gépészete. Érdemes figyelni a bekerülés költségét, a folyamatos használat erőforrásigényét, az üzemeltetés/karbantartás költségét és a hasznos élettartamot. De megéri az időt és a befektetett pénzt ingatlanba fektetni valójában? Tulajdonképpen ez egy befektetési döntés, ahol a kockázatokat, a hozamokat és a befektető által elérhető más hasonló befektetések hozamait érdemes összehasonlítani.

Állampapír vagy ingatlanbefektetés?

Az emberek hasznos idejük jelentős részét jövedelmük megkeresésével töltik aktív éveik alatt, ezzel szemben az az idő, amit a megszerzett javak befektetésére fordítanak aránytalanul kicsit. Pedig kis többlet energia-befektetéssel hosszabb időtávon, akár egy sokkal magasabb fizetéssel egyenértékű hozam is elérhető.

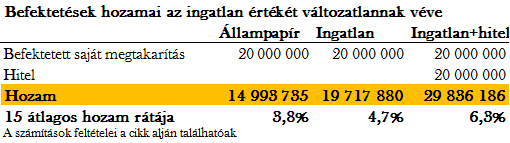

Nézzünk meg egy példát 20 millió forint befektetésére:

A döntés egyszerű, hajlandó vagy a bérbeadással időt tölteni? Mennyit ér a szabadidőd? Megéri a bérlő keresés, és a szakemberek/szolgáltatók időnkénti megrendelése és az ingatlan esetleges megvásárlásának időköltsége? Amennyiben 15 év alatt nem emelkednek a bérleti díjak, akkor az állampapír hozama felett 4,7 millió többlethozamot realizálhatsz, ami éves szinten 315 ezer forint. Ha 2%-os inflációval számolunk – tehát a nettó havi bérleti díj 15 év alatt 81 185 forinttól 109 379 forintra emelkedik – akkor pedig évente 510 ezer forint az éves többletbevétel, ami 15 év alatt 7,7 millió forintot jelent.

Kicsit másképp fogalmazva, a bérbeadott ingatlanod évente megajándékoz egy jó színvonalú nyaralással a fáradozásaidért cserébe

És még nem számoltunk az ingatlan értékének változásával, ami 15 év alatt, ha csak évente 2%-kal növekedne az ára, akkor is 26,9 millió forintot jelentene a 20 milliós eredeti befektetésed. Ez a 2%-os növekedés az FHB lakásárindexe alapján nem elrugaszkodott, mert a 2002-es éves átlagos lakásárakhoz képest 2017 Q1-ben már 26%-os emelkedés volt megfigyelhető.

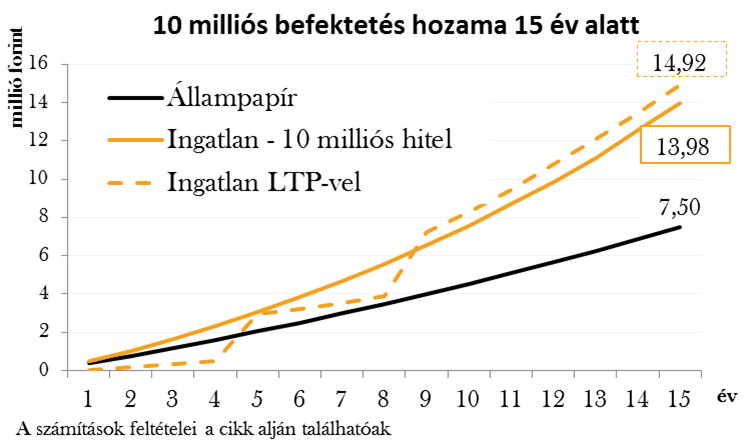

Mennyit ér, ha hitelképes vagy?

Nézzük meg mi történik, ha csak 10 millió forint áll rendelkezésre, ezt vagy állampapírba fektetjük, vagy másik 10 millió felvételével egy 20 milliós ingatlanba.

Szabad szemmel is jól látható a különbség: 10 millió forintos hitelfelvétellel, akár kétszeres hozamot is el lehet érni, mint ha az önerőt állampapírba fektetnénk. Ha valaki vállalja a hitelfelvétel kockázatást és az ingatlan bérbeadás időköltségét, akkor 10 millió forint önerőn is el tud érni 15 millió forint hozamot (tehát évente 500 ezer forintot), ami közel 20 milliós állampapír befektetésén lenne elérhető. És a törlesztő részlet egészségpénztárban érvényesíthető adókedvezményével, vagy a lakáskölcsön kafetéria 0%-os adózási lehetőségeivel nem is számoltunk, ez további 1-2 millió forintot jelenthet, valamint az ingatlan felértékelődése is több, millió forint lehet ilyen időtávon.

Ez azt jelenti, hogy ha vállalod a hitellel járó ügyintézési és kockázatkezelési többlet feladatokat, akkor már az eredeti befektetett összeg felével is közel ugyanazt a hozamot el tudod érni.

Mennyit kereshetsz 20 millión?

15 év alatt állampapíron, amivel kevés időt kell tölteni és minimális kockázatot vállal az ember, 15 millió forint hozam érhető el. Ha ingatlanba fektetünk további 5 millió forint a hasznunk. Ha pedig hitelt is veszünk fel mellé, további 10 millió forinttal költhetünk többet jövőbeli céljainkra. Az ingatlan felértékelődése pedig további hozamtöbblet forrása lehet.

Feltételezések

- A 20 milliós ingatlan (vételár, ügyvédi díj, illeték, felújítással együtt) havi induló bérleti díja 110 000 forint.

- A bérleti díj emelkedése évente 2%.

- Az effektív adó 13,5% (15% SZJA, 10%-os költségátalánnyal csökkentve)

- 2 évente 1 hónapot nincs kiadva az ingatlan.

- Üzemeltetési költség, felújítási alap képzése évente 120 000 forint.

- Állampapír hozama 3,8%. Ha a bérbe adásból többlet van, azt is ilyen hozamon tudjuk befektetni.

- Az ingatlan értéke 15 év alatt nem változik.

- Eltekintünk a tranzakciós és kamatadóktól.

- A hitelek valós futamideje 11,5 év, a kamatperiódus 10 év, eredeti hitelkamat 4,73%, eredeti futamidő 30 év, 2 LTP-vel van kombinálva.

Ha tudsz esetleg hasonló kockázatú jól előre jelezhető befektetési alternatívát, akkor jelezz, szívesen feldolgozom. Alternatívaként még a nyugdíjcélú megtakarítás merült fel, csak azoknak a befektetési portfólió már inkább egy befektetési alaphoz hasonlíthatóak.

Építészfórum

Építészfórum

Hagyjon egy választ!

Szeretne csatlakozni a beszélgetéshez?Nyugodtan járulj hozzá az alábbiakban!