Tovább szigorították a 2008-as válság óta már jelentősen szabályozott jövedelem terhelhetőségi szabályokat. Nézzük kik lehetőségei csökkennek és milyen mértékben! A rendelet 2018.10.01-ét követően befogadott hitelek esetében alkalmazandó (a részemre eddig megérkező bankok hírlevele alapján), tehát aki még gyorsan lép a régi szabályok szerint veheti fel hitelét.

A szabályozás nem új már 2018.06.18-a óta elérhető egy sajtóközlemény az MNB honlapján, azonban a 29/2018. (VIII. 21.) MNB rendelet 2018.08.22-én lépett hatályba.

A változás táblázatosan

A rendelet egyéni hatásai

- El nem ismert jövedelem: Vannak, akik jelentős bejelentett leadózott jövedelemmel rendelkeznek, amit csak kevés bank vesz figyelembe és azt is csak speciális körülmények között, például osztalék, bérleti díj, rendszeres eseti nem vállalkozásból származó jövedelem. Bérleti díj jellegű jövedelmet, akkor is kevés bank fogad el ha leadózott, évek óta fennálló, de ha még ezen felül készpénzben érkezik akkor nagyítóval kell keresni azt aki diszkont nélkül elfogadja. Talán érdemes feltenni a kérdést, hogy egy ingatlan mikor megy el táppénzre, vagy mikor veszíti el a keresőképességét, urambocsá’ mikor lesz része egy létszámleépítésnek? És akár fedezetbe is lehet vonni, így el sem idegeníthető.

- Várandós nők: a jelenlegi gyakorlatban egy terhes nő aktuális jövedelmét már legjobb esetben korlátozottan veszik figyelembe, a jövőbeni Államkincstártól érkező gyermekszületés után bevételeit TGYÁS, GYED pedig csak az unikális kivétel bankok számítják bele a háztartás jövedelmébe, hisz arról nincs még igazolás. Provokatív leszek: netán az a feltételezés, hogy egy nő anyaként már nem olyan értékes a munkaerőpiacon, talán nem fog tudni visszaintegrálódni a munkaerőpiacra a lakáshitelek jellemzően hosszú futamideje alatt?

- Munkahelyváltás: nem kaphat egy kis összegű lakáshitelt sem, az aki éppen munkahelyet váltott, mindegy hogy akár felsőfokú végzettsége van és 20 éve dolgozik szakmájában, és azon belül váltott éppen munkahelyet magasabb fizetésért. Csak az számít, hogy most próbaidőn van és nem hitelképes. De az az ügyfelem se volt hitelképes számos banknál, aki ugyanott dolgozik, nincs próbaidőn, elismerték neki a bedolgozott éveket, csak az őt jogilag foglalkoztató munkaerő kölcsönző céget, egy másik cégre cserélte a munkahelye.

- Friss vállalkozás: ha valaki vállalkozásának nincs egy lezárt adóéve (a legtöbb banknál még 12 hónapos működést is előírnak az előző évben), akkor nem számít semmilyen körülmény, hogy miért váltott és milyen végzettsége van, egyszerűen nem veszik figyelembe a jövedelmét. Tehát ilyen esetben valakinek 1,5-2 évig, mire meglesz az új lezárt adóévéről a bevallás nem veszik figyelembe a jövedelmét.

- Tudatosan rövid kamatperiódust választók: Vannak akik tudják, hogy pár éven belül például a lejáró lakásszámláikból, vagy egyéb megtakarításaikból nagy mértékben előtörlesztik, vagy teljes mértékben kiváltják hiteleiket, esetleg vannak egyéb magas hozamű megtakarításaik, amiket akkor mozgósítanának, ha emelkednek a lakáshitek kamatai. Nekik a szabályozások hatására felére csökkentek a lehetőségeik.

- Nagy jövedelem növekedés előtt állók: Elismerem, hogy a banki kockázatkezelésben ezt nem lehetne elismerni. De többször vettek fel rövid kamatperiódusú hitelt – természetesen a megfelelő biztonságos B tervet nyújtó lakástakarékszámla, és egyéb biztonsági tartalékok megléte mellett – a jövedelem magas terhelése mellett olyan fiatal, egyedülálló, pályakezdő, vagy egyéb okból, a pár éven belül várható jövedelménél jelenleg kevesebbet kereső ügyfelem. Nekik érezhetően sokkal nehezebb lesz a jelen körülmények között saját lakáshoz jutni.

A rendelet össztársadalmi hatásai

A szabályozó célja a lakossági hitelfelvételek biztonságosabb (hosszabb kamatperiódusú) hiteltermékek irányába való további elmozdítása. Bár a magyar lakosság már 2018. áprilisban kihelyezett új lakáshitelek – amikor még a kamatok emelkedésének csak előszele érződött – 81%-ban éven túli (3-5-10-15 éves, vagy végig fix) kamatperiódusúak voltak. Szóval elég alacsony szintű kockázatot vállalt már eddig is a magyar lakosság, ami nem csoda, hisz olyan alacsony a fix és a változó hitelek között a különbség. Ettől függetlenül természetesen össztársadalmi szinten nagyon fontos cél, hogy ne utólag kérjen mindenki segítséget, ne várjuk a kormányzati mentőcsomagot, hanem inkább előrelátóak legyünk.

A problémát össztársadalmi szempontból abban látom, hogy nem társul az egyre inkább szigorodó intézkedések mellé érezhető edukáció. Nem tudom mit oktatnak a pénzügyi közvetítéshez szükséges hatósági vizsgán, mert szakirányú végzettséggel rendelkezőként nem kellett letennem, amikor közvetítéssel kezdtem foglalkozni, de egyetlen egy banki oktatásban se volt semmi a kamatkockázatról egy idősor se, egy kamatváltozás hatást bemutató táblázat sem! Természetesen odaadjuk az ügyfélnek az 5 millió forint hitelösszegre vonatkozó kötelező tájékoztatást, de ezen túl sokkal nagyobb figyelmet is lehetne fordítani a kamatkockázat, illetve a kockázati preferencia ismertetésére. És sajnos a lakosság sincs edukálva, pedig tudatos, felelős döntést ennek fényében lehet(ne) hozni.

A túlzottan szigorú szabályok sajnos a jelenlegi hitelminősítési rendszerben a kiskapuk keresésére ösztönözhetik az embereket. Az aktuális gyakorlatban „az esküvő napján kell szépnek lennie a menyasszonynak”, tehát nem nézik a bankok a múlt jövedelmének stabilitását, sem a hosszabb távú kilátásokat, a historikus ügyfélértékelés pedig csak negatív esetben kerül érvényesítésre, egyszerűen a jelenre koncentrálnak a pénzintézetek a bírálati folyamat során.

Konklúzió

Személy szerint többgyermekes anyaként igyekszem a kockázatot elkerülni, így engem is megleptek a cikk alább látható kalkulációjának eredményei, hogy több szempontot figyelembe véve se találtam meg az egyértelműen, legjobb választást. A döntés alapvetően a kamatok jövőbeli változásáról alkotott várakozásoktól és a kockázatvállalási hajlandóságtól függ. Tehát megfelelő körülmények mellett védhető a rövid kamatperiódusú hitel választása is, de a fix kamatozású hitel pártján állók is látni fogják, hogy lakásszámlák indításával a változó hitelekhez hasonló összes visszafizetendőt el lehet érni kamatkockázat nélkül és rövidebb futamidő esetében nem érezhető annyira drágának a biztonságos, végig fix kamatozású hitel.

A recept a fix vagy változó kamatozású hitel közötti döntéshez:

- Gondold át, hogy mennyire bírod/tolerálod a kockázatot, vállalkozó, vagy kockázatkerülő típus vagy? Mert összes visszafizetendőben nagyságrendileg hasonlóan jársz, így legalább olyan döntést hozz, amivel azonosulni tudsz. Mi zavarna jobban/melyik lehetőség vonz? 1. Ha időközben a kezdeti (fixnél alacsonyabb) törlesztő 3-6-12 havonta változna és inkább emelkedne, de cserében jelentős eséllyel kevesebbet kell visszafizetned, mint aki fixál? 2. Vagy ha most ugyan magasabb törlesztő részletet választasz, de ez tudod hogy stabil marad, jól tervezhető és lehet, hogy a végén még a változóknál kevesebbet is kell visszafizetned?

- Ritka, hogy valaki az 1-es pont alapján ne tudna dönteni, de gyakran szeretik ennek ellenére végiggondolni másik szempontból is az emberek a döntésüket. A másik irány: Gondold át, hogy hány év alatt tervezed visszafizetni a hiteled, illetve írd le, hogy mit becsülsz, azalatt az idő alatt mennyivel változhat a BUBOR értéke átlagosan. Hogy ne befolyásolja a becslésed, csak az után olvasd el a következő mondatot, hogy leírtad a várakozásaidat! Ha ez az érték 5 évhez közelítve 1%, 10 évhez közelítő időtáv esetén 1,8%, 20 évhez közelítő időtáv esetén 3,38% alatt van akkor változó kamatozású hitelre, ha felette fix kamatozású hitelre válts, vagy azt vegyél fel. Ha kíváncsi vagy, hogy jött ki ez az érték olvasd végig a cikket.

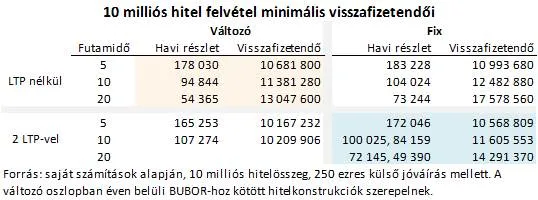

- Ha egyik alapján se tudsz dönteni, vagy úgy általában nem tudsz dönteni, de szeretnél egy „B” tervet, egy jövedelmező biztosítást, akkor egy tippet tudok adni. Nyiss – a lakáskölcsönük versenytársakéhoz képest kiemelkedően alacsony hitelkamata miatt – Fundamenta lakásszámlát a hitel mellé. Ha jól alakul a kamatkörnyezet a 30%-os állami támogatást kihasználva felhasználható előtörlesztésre (ezért ne hagyd magad 4 évesnél hosszabbra rábeszélni, utólag is emelheted a megtakarítási időt 2000 forintos többletköltséggel) ha pedig emelkednek a kamatok, akkor kihasználhatod azt az előnyt, hogy garantáltan 3,5%-os kamat mellett fogsz 4-től 10 év múlva az általad választott időpontban hitelt kapni. De a második táblázatból az is látszódik, hogy 10 millió forintos hitel esetében a fix kamatozású hitelt 2 lakásszámlával kombinálva a változó kamatozású hitelekéhez hasonló összes visszafizetendő érhető el.

Hogyan hat a kamatok emelkedése a törlesztő részletre és az összes visszafizetendőre?

Az előző cikkben bemutattam, hogy a közelmúltban 30-110 bp-tal emelkedtek a hitelezés alapjául szolgáló referenciakamatok néhány hónap leforgása alatt. Kamatemelkedés a jövőben is elképzelhető, hisz az infláció meghaladja a rövid távú befektetések hozamát, így azok ténylegesen veszítenek a reálértékükből, ami közgazdasági elméletek szerint hosszú távon nem fenntartható és egyéb feszültségek is fennállnak. De ahogy ez kialakult, úgy ez akár középtávon is fennmaradhat. De nézzük meg, mi történik a hitelekkel kamatemelkedés hatására.

Ez utóbbi azért érdekes szám, mert a 10 éves futamidejű változó kamatozású hitelre (a rövid kamatok változatlanságát feltételezve) nagyságrendileg ennyivel kell kevesebbet fizetni, mint a 10 éves fix konstrukcióra. Mi következik ebből?

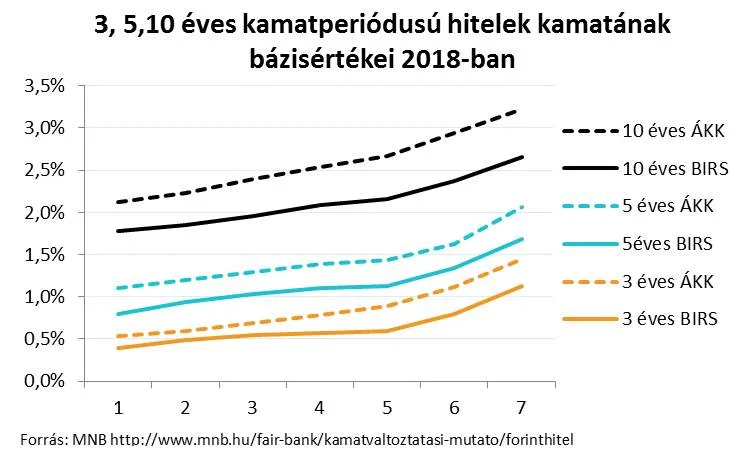

Minden futamidőre meghatározható adott termékek esetén, hogy mekkora átlagos kamatváltozás esetén éri meg változó kamatozású hitel helyett fix kamatozású hitel felvenni. A fenti két táblázat feltételei mellett, az alábbi eredményeket kaptam:

Lassan már el is felejtettük, hogy mi az a kamatkockázat. A mostani cikk célja, hogy bemutassa hogyan változtak a hitelezés szempontjából fontos referencia kamatok, hogyan változhatnak a jövőben, illetve, hogy támpontot adjon az örök kérdésben fix vagy változó hitel éri-e meg jobban.

Hogyan fognak változni a kamatok a jövőben?

A magyar alapkamat értéke a környező országokénál alacsonyabb (0,9%), a 10 éves állampapírhozam (3,56%) azonban a régió országai között is a magasabbak közé tartozik. Ez mindenképp egy feszültségre utal a jelen és a jövő megítélése között. Vannak, akik azt vallják, hogy egyre inkább közeledünk Nyugat-Európa kamatszintjéhez és ez a rövid kamatokban meg is jelenik, jelenleg a piaci szereplők várakozása azonban hosszú távra tekintve nem támasztja ezt alá.

Azonnal érdemes fixálni a meglévő hitelt, vagy érdemes még várni?

- Mekkora a fennálló hitel kamata? 10 milliós jelzáloghitel kiváltásánál, bankszámlára érkező 150 ezer forint külső jóváírása mellett éven belüli kamatperiódusra 2,6% körüli kamatot lehet elérni, 5 éves kamatperiódus esetén 3,8%-os, míg 10 éves kamatperiódus esetén 4,7%-os kamatot lehet elérni kiváltásnál. Volt olyan hitelkiváltásom mostanában, még a kamatemelkedés elején, amikor az éves kamatperiódusú hitelt 5 évesre kiváltva, tehát magasabb biztonság, és azonos futamidő mellett csökkent a havonta fizetendő részlet.

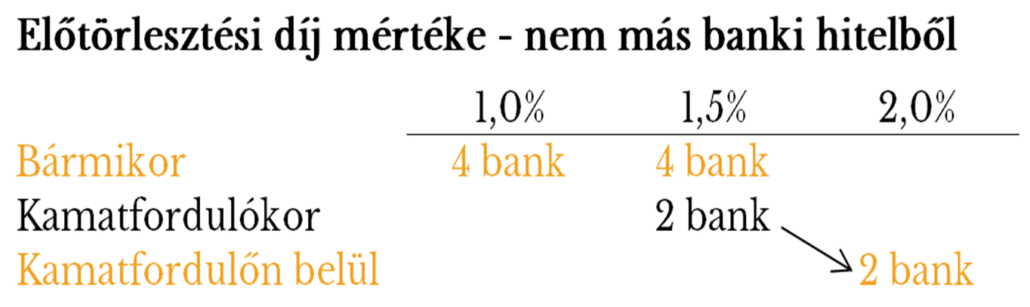

- Hány éve került felvételre a hitel? Azért lehet fontos szempont, mert 3-5 évvel a szerződéskötés időpontjáig a hitel teljes törlesztése esetén a bankok visszakövetelik a kezdeti elengedett költségeket. Ennek nagyságrendje (közjegyzői díj, utalás díja, értékbecslés, …) százezer forintos nagyságrendű költség. Bankot váltani bárkinek lehet, illetve a hitel is bármikor végtörleszthető, a kezdeti költségek esetleges terhelésén túl azonban mindig meg kell fizetni az előtörlesztési díjat, mely bankonként változó, de jelzálog hitelek esetében maximum 2%.

- Mennyi a hátralévő futamidő? Tekintettel arra, hogy egy hitelkiváltásnak adminisztrációs és anyagi vonzatai is vannak, ezért néhány éven belül lejáratú hiteleket esetenként nem is éri meg kiváltani. Illetve a bankok se adnak (egy-két kivételtől eltekintve) 2-3 évnél rövidebb futamidejű hitelt.

- Hitelképesség? Egy hitelkiváltás esetében ugyanúgy hitelképesnek kell bizonyulni, mintha új hitelt venne fel valaki. A korábbi kezes adóstárssá minősül át egy hitelkiváltásnál, akinek jövedelme a fennálló hitel törlesztő részletével csökkentett mértékben vehető figyelembe.

- Kockázatvállalási hajlandóság? Tekintettel a megjósolhatatlan kamatkörnyezetre nem egyértelmű a változás. Ha azt nézzük, hogy a rövid kamatok az infláció alatt vannak, tehát, aki nem fekteti be a pénzét annak a vagyona elértéktelenedik, vagyis a reálhozam negatív, ami miatt kamatemelkedés várható a piacon, de nem tudni, hogy ez mikor és milyen ütemben következik be. Tekintettel arra, hogy a rövid kamatperiódus alacsonyabb kamatot, emiatt kisebb törlesztőrészletet jelent, annak, aki kockázatvállaló, vagy éppenséggel egy kedvezőtlen változás esetén egyéb megtakarításaiból vissza tudná fizetni hiteleit, annak nem érdemes azonnal, vagy hosszú távra befixálni a hitelét.

- Vannak-e egyéb változtatási igények a hitelben? Egy örökösödés átvezetése, vagy egyéb családon belüli idejét múlt keresztfüggés (válás, a hitelben csak jövedelem erősítése miatt bevont családtag „kiszabadítása”) és egyéb fedezetcsere ügylet gyakran nagyon költséges és hosszú procedúra a meglévő banknál, egy ilyen hitelkiváltásnál viszont ezeket is le lehet egy lendülettel rendezni.

Hogyan csökkenthetőek a lakáshitel költségei? Jelen írással az a célom, hogy bemutassak nem tipikus banki termékeket, és egy olyan termékkombinációs megoldást, amivel csökkenthető az összes visszafizetendő.

Mik lehetnek a lakáshitel költségei?

Ízelítőként egy táblázat arról, hogy különböző havi törlesztőrészletű hitelek és különböző darabszámú lakás-takarékpénztári termékek kombinációjával, hogy alakul az összes visszafizetendő.

A felvett 10 millió forintra egy klasszikus kereskedelmi banki hitel esetében 10 év alatt 12,61 millió forintot kell fizetni, ha ki szeretnénk zárni a kamatkockázatot, ám ez magasabb törlesztővel és 5 lakás-takarékpénztári megtakarítás előtörlesztésével akár 10 millió forint alá is csökkenthető.

Lépésről lépésre is áttekinthető, mi a kombináció lényege:

Klasszikus kereskedelmi banki ingatlancélú hitel:

A felvett hitel törlesztő részlete fix a teljes futamidő alatt – ez a klasszikus annuitásos törlesztésű hitel- jelen esetben 103 411 forint, ez 10 éves futamidő mellett, 10 éves kamatperiódusú, 4,45%-os kamatú hiteltermék, melyhez egy feltételt ír elő a bank 300 000 forint jövedelem érkeztetését. A törlesztő részletben eleinte a kamatfizetés aránya közel 36%-a, majd a tőke csökkenésével arányosan csökken a kamatteher.

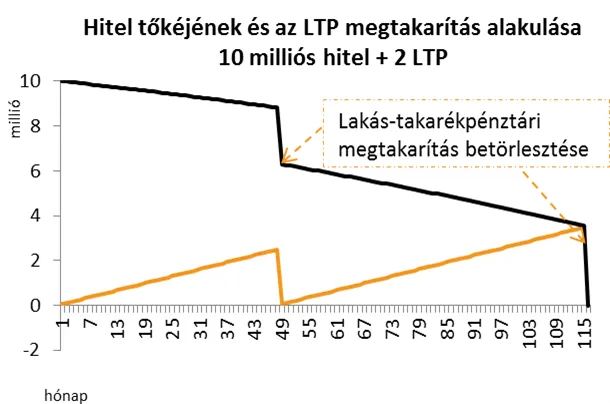

Lakás-takarékpénztári megtakarítással kombinált kereskedelmi banki lakáshitel:

Az alapja ennek is egy 10 éves kamatperiódusú bankhitel, melynek a futamidejét a jelen kalkulációban kombinálandó két lakástakarék fizetése érdekében (hogy beleférjen a 100e Ft-ba a törlesztőrészlet és a lakástakarék megtakarítás is) 260 hónapra kitoltuk, így a havonta a banknak fixen fizetendő törlesztő részlet 60 018 forintra csökken. Ennek köszönhetően marad havi 40 300 forint a két lakás-takarékpénztári megtakarítás fizetésére. Az állami támogatással és betéti kamattal, több mint 1,3 szorosára növekedett megtakarítás a 48. (majd újrakötve) a 115. hónapban betörlesztésre kerül. Az összes visszafizetendő 12 442 ezer forintról 11 580 ezer forintra csökken, ám szabad szemmel is jól látható, hogy a banknak ebben a konstrukcióban több kamatot fizetünk, hogy is lehet-e két dolog egyszerre igaz?

A táblázatban látszik, hogy 2 darab LTP (lakás-takarékpénztári) megtakarítás bevonásával 1 387 ezer forintnyi állami támogatásban lehet részesülni a 115 hónap alatt, melyből 862 ezer forint az összes visszafizetendő csökkentésére használódik, 525 ezer forinttal pedig több kamatot kell fizetni amiatt, hogy a konstrukcióban átlagosan magasabb tőkére kell kamatot fizetni.

Ha az LTP megtakarítást máshol nem tudja hasznosítani a család, mindig megéri betörleszteni az újonnan felveendő, vagy akár a már meglévő lakáshitelbe is. Komoly előnye az összes visszafizetendő csökkenése mellett, hogy alacsonyabb az az összeg, amit a banknak ki kell fizetni, például egy időszakos jövedelem csökkenés esetén az LTP megtakarítás nemfizetése nem jár banki szerződésbontással és negatív adóslistára se kerül miatta az ember. Ha esetleg már nem bírná el a háztartás a havi törlesztő megemelkedését az LTP megtakarítás fizetése mellett, akkor akár a hitelt kiváltva, de sok esetben anélkül is átstruktúrálandó a hitel. Fontos, hogy LTP előtörlesztést csak lakáscélú hitelek esetében lehet megvalósítani. Illetve csak Ptk. Szerinti közeli hozzátartozók (vér szerinti, vagy egyéb jogú : szülő, nagyszülő, gyermek, unoka, testvér, házastárs) támogatása vonható be.

Most érdemes visszatérni az első táblázathoz, ahol különböző hitelösszegre, havi fizetendőre és bevonható LTP megtakarításra bemutatásra került az elérhető összes visszafizetendő.

Hogyan csökkenthetőek tovább a lakáshitel költségei?

1. Lakás-takarék lakáskölcsönnel történő kiváltás

A fenti példát tovább lehet optimalizálni, ez a konstrukció különösen hasznos, ha alacsony havi fizetendővel kell hosszú futamidőre kizárni a kamatkockázatot. De most azt az esetet mutatom be, amikor a fentiekhez képest egy 5 éves kamatperiódusú hitellel kombináljuk az LTP megtakarítást. Itt egyben élvezhető az 5 éves kamatperiódus alacsonyabb kamata, és a csak egy Pénztárnál elérhető garantált 3.5%-os kamatú lakáskölcsön kamat (mely a megtakarítási időszak után igényelhető, hitelképesség esetén). Ebben a konstrukcióban egy fontos feltétel, hogy hitelképesnek kell lenni a megtakarítások betörlesztésével egyidejű hitelkiváltás pillanatában.

Az előzőhöz képest ugyan csak 10 ezer forinttal csökkent az összes visszafizetendő, a megigényelt állami támogatás azonban 658 ezer forinttal alacsonyabb, vagyis a megtakarításhoz kapcsolódó adószám a hitelfelvételt követően felszabadul és átadható egy családtagnak, vagy felhasználható újabb lakáscélra, felújításra, vásárlásra, és sok egyéb ingatlanhoz köthető célra.

2. Türelmi idő

Az egyik lakástakarék már 200 000 forintos jövedelem esetében 3,79%-os kamat mellett kínál azonnali áthidaló hitelt, amit az LTP megtakarítással kombinálva azonos 100 000 forintot fizetve az eddigi legalacsonyabb összes visszafizetendő érhető el, 11,3 millió forint. Ebben a konstrukcióban nagyon fontos, hogy mind a 4 adószám birtokosát be kell vonni a hitelbe, tehát ez a családosoknak jöhet csak szóba ekkora hitelösszeg mellett. Viszont ez lényegében egy türelmi idős hitel LTP előtörlesztéssel. Néhány banknál lehet a hitelt türelmi idővel kérni, ilyenkor a fentihez hasonlóan az igényelt hitelösszegnek, akár 5-10 évig csak a kamatát kell fizetni. Ha hasonló konstrukciót rövidebb futamidejű LTP megtakarítással kombinálunk, akkor további kamatcsökkenést lehet elérni.

3. Kafetéria

Amennyiben a munkáltatódnál kapsz kafetériát, úgy ott a lakáskölcsön törlesztési támogatást, vagy a lakáskölcsönbe való betörlesztést adómentesen igénybe veheted. Ez összegszerűen azt jelenti, hogy bruttó 100 000 forintnyi kafetériára nem kell kifizetni 34 220 forintnyi terhet az államnak. Egy átlagosnak mondható 250 000 forintos éves kafetériakeret mellett ez 10 év alatt több, mint 850 000 forint további megtakarítás.

4. Egészségpénztár

2018-ban havonta 20 700 (a mindenkori minimálbér 15%-a fordítható lakáshitel-törlesztésre) forinttal lehet az egészségpénztári egyenlegedből fizetni a hiteltörlesztődet, ez éves szinten 272 400 forint, ami 54 480 SZJA jóváírást, és 6%-os egészségpénztári költséget alapul véve, több mint éves 50 000 forint tiszta SZJA megtakarítást jelent, ami 10 éves futamidő alatt 500 000 forintra is rúghat. Ehhez annyit kell tenni, hogy egyszer be kell mutatni az egészség pénztárnak a hitelszerződést, majd a megfelelő egyenlegről gondoskodni és az adóbevalláskor adójóváírásként visszaigényelni, ami az egészségpénztári egyenlegen fog megjelenni.

5. Megtakarításokkal csökkentett hitel

Az egyik banknak van egy olyan hitelterméke, melyet a normál konstrukció fölött 0,5%-os hitel kamatfelár mellett értékesít, aminek az a lényege, hogy az adott banknál elhelyezett akár teljesen likvid megtakarítás (lekötés nélküli folyószámla betét), akár a fennálló hitelösszeg 70%-ig is csökkenti a fizetendő hitelkamat nagyságát. Gyakran találkozom olyan esettel, amikor a család több gyermek otthonteremtésére gyűjt és időközben bankszámlán tartja a pénzt. Ilyenkor, a hitel kamatterhének akár 70%-a is megspórolható a hitelen. Ami több, millió forintra is rúghat. A másik csoport, aki nagyon kedveli ezt a konstrukciót az a jellemzően vállalkozói kör (esetenként nagy kiadások előtt álló háztartások), akinek a bankszámlán elhelyezett megtakarítás egy rendelkezésre tartási díj nélküli, alacsony kamatú likviditást pótló/rulírozó hitelkeretként is felfogható és egyben a lakáshitel költségeit is csökkenti.

A cikk alapján jól látható, hogy ha valamennyi elérhető kedvezményt (lakástakarékpénztári állami támogatás, kafetéria adókedvezménye, egészségpénztári adóvisszatérítés) igénybe veszünk egy hitelfelvétel során, akkor kamatkockázat mentesen is könnyen elérhető akár egy hitelösszeggel megegyező összes visszafizetendő – tehát az ingyen hitel-, de a mostani kamatkörnyezetben azt is könnyen el lehet érni, hogy akár a felvett összegnél kevesebbet kelljen visszafizetni. Egyéni személyre szabott ajánlatot szívesen készítek, hogy a lakáshitel költségei minél kisebbek legyenek.

Mi a lakáscélú hitelkiváltás menete? Mikor számíthatsz elutasításra? Hogyan lehet még többet kihozni a hitelkiváltásból? Körbejártuk a legfontosabb kérdéseket.

Úgy csökkennek a kamatok, mintha súlyt kötöttek volna rájuk!

A hitelezési környezet soha nem látott mélységekben van, de korántsem volt ez így, még 5 évvel ezelőtt sem!

Fixált, tehát kamatkockázat mentes hitelek kiváltásval ennyi marad a zsebedben!

Mit érdemes tenni, ha változó kamatozású lakáshiteled van?

Miért nehéz a hitelkiváltás? / Kényelmesebb nem tenni semmit, mint lépni!

Egyszer egy piaci árus füzetén láttam ezt az idézetet:

„ A lustaság mindig azonnal megtérül a kemény munka, csak a jövőben hozhat hasznot.”

Mi a lakáscélú hitelkiváltás folyamata?

Mikor utasítanak el biztosan hitelkiváltás esetében?

- Rendezetlen, késedelmes hitel/BAR (negatív KHR) listán szereplés, itt az a fontos, hogy 6-12 hónapja rendesen késedelem nélkül fizesd adósságaidat.

- Amennyiben nem elegendő az adósok jövedelme, vagy még nem telt le a próbaidő. A jövedelemnél az a főszabály, hogy az adósok valamennyi jövedelmének a (400 ezer alatt 50%-át), 400 ezer nettó jövedelem felett 60%-át nem haladhatja meg, a meglévő és új hitelek együttes törlesztő részlete. Már nincs kezes, aki egy hitelben adósként részt vesz, annak beszámítják a hiteltörlesztőt a terhei közé.

- Bankszámlamúlt hiánya, készpénzes jövedelem. Főszabályként, ha nem bankszámlára érkező leadózott rendszeres jövedelemről van szó, akkor NAV jövedelemigazolással tudnak hitelezni a bankok, ami azt követeli meg, hogy már több, mint egy éve fennálljon a tevékenység.

Hogyan lehet még többet kihozni a hitelkiváltásból?

-

Pénzügyi értelemben a megtakarított, havi 20-40 ezer forintból lakáscélú hitelek mellé lehet kötni 1-2 lakásszámlát, és kihasználva a felhasználásuk egyik legegyszerűbb módját, be lehet törleszteni lejáratkor a lakásszámlát a meglévő lakáscélú hitelbe. Így el lehet érni további 3-600 ezer forintos további nyereséget az adókedvezmény miatt.

-

Gyakran változnak az igények az évek folyamán, egyúttal felmerülhet a nagyobb ingatlan vásárlásának gondolata is, vagy szükségessé válik egy nagyobb felújítás. Ilyenkor a fenti fixált hitelek kiváltásakor nem kell kompromisszumot hozni, a korábbival azonos törlesztő és futamidő mellett is megvalósíthatóak lehetnek ezek a célok.

Körbevezetem olvasómat 10 bank hitelezési gyakorlatának példáin keresztül, hogy mire érdemes még hitelfelvétel előtt gondolni. Az előző cikkben a felvehető hitelösszeget jártuk körbe, most pedig a hitelezés részleteibe vezetem be az olvasót, hogy körültekintő döntést hozhasson, ha hitelfelvétel előtt áll.

1. Mekkora összeg szánható havonta a hitelre

- A jelenlegi pénzügyi helyzet felmérésére – számos egyéb előnye mellett – érdemes lehet elkezdeni vezetni a háztartás bevételeit és kiadásait.

- A jelenlegi helyzeten túl a jövőbeli előre látható változásokat is figyelembe kell venni például pozitív irányú bérnövekedést, vagy gyermek születését, de akár a gyermek tanulmányaival járó növekvő kiadásokat.

- Legyen vészforgatókönyv is. Legyen 6 havi kiadást biztosító tartalék, mely fedezi például az időszakos munkanélküliséget (ma már erre biztosítások is vannak) illetve a kiadások átmeneti növekedését (például betegség, törlesz tőrészlet növekedése).

- Ha vezetjük a háztartás költségvetését, akkor amennyiben a fenti pontokat a várható bevétel és költségváltozásokat is beleírjuk, akkor a havi szinten megmaradó összeg jelentős része akár tölesztésre is szánható.

2. Inkább a maximálisan vállalható felé érdemes eltolni a havi törlesztőt, vagy inkább előtörleszteni érdemes?

Az előtörlesztési díj mértékéhez kiegészítés: 2 bank, akinél bármikor elő lehet törleszteni még egy maximum összeget is meghatároz az előtörlesztés mértékére. 2 bank pedig 5, 10, 13 év után mérsékli egészen 0%-ig az előtörlesztési díjat. Egy bank pedig ingyenes lehetőséget kínál a munkáltatói adómentes lakáscélú támogatás betörlesztésére, egy másik pedig évente 2 havi törlesztő részlet betörlesztését teszi ingyenessé.

- Alacsonyabb törlesztő részlet vállalásával esetenként kedvezőbb feltétellel kap hitelt az ügyfél

- Nem feszíti ki hitelképességét, így még ha segíteni kell másnak, akkor is megmarad a hitelképesség.

- Alacsonyabb az az összeg, amit átmeneti jövedelem kiesés esetén fixen ki kell fizetni (előfordul, hogy a bank is tudna ilyen helyzetre megoldást ajánlani).

- A lakástakarék pénztári megtakarítások 4 év alatt elérhető átlagos éves hozama akár 11% is lehet, amely messze meghaladja a hitelek jelenlegi 2-6%-os kamatát, így a fenti előnyök még pénzügyileg is többet hoznak a házhoz.

- Előtörlesztést követően az előtörlesztett összegre már nem kell évekig kifizetni a kamatot.

- A fogyasztóbarát hiteleknél ingyenes az LTP-ből történő előtörlesztés, annak lejártakor.

Vagyis a fenti érvek azt támasztják alá, hogy a magasabb törlesztő részlet helyett érdemes az előtörlesztést választani, de döntsön mindenki saját adószámainak, és egyedi preferenciájának megfelelően.

3. A hitel futamideje

Az előző cikk alapján adottnak véve a hitelösszeget, és a fentiek alapján választott törlesztő részletet a futamidő már nagyságrendileg körvonalazódik. A futamidőnél tapasztalataim szerint a 10-20 év közöttit preferálják leginkább a bankok. De a futamidőt jellemzően ki lehet tolni 30 évig is.

4. A választott kamatperiódus

A kamatperiódus kiválasztása (tehát, hogy milyen gyakran változhat a törlesztő részlet a referencia kamatok változása miatt) a legkomolyabb döntés hitelfelvétel előtt. Ez az a tényező, ami az egyedüli olyan jellegű kockázat, ami a hitel törlesztő részlet változékonyságát és kiinduló mértékét is befolyásolja. Itt nagyon fontos az ügyfélnek átgondolni, hogy milyen a kockázattűrése, tehát, hogy viselné a törlesztő részlet esetleges változásait. Mivel a hitelfelvétel során a kamatperiódus választása rejti a legnagyobb kockázatot ezért erről már írtam korábban egy bejegyzést.

Nézzük a 10 bank milyen kamatperiódusú terméket kínál:

| Kamatperiódus | Budapest Bank

|

CIB Bank

|

Erste Bank

|

FHB Bank

|

K&H Bank

|

MKB Bank | OTP Bank | Raiffeisen Bank | Sberbank | Unicredit |

| 3 hó | IGEN | IGEN | ||||||||

| 6 hó | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | ||||

| 12 hó | IGEN | IGEN | IGEN | IGEN | IGEN | |||||

| 3 év | IGEN | IGEN | IGEN | |||||||

| 5 év | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN |

| 10 év | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN |

| 15 év | IGEN | IGEN | IGEN | |||||||

| 20 év | IGEN | IGEN | IGEN |

Mint mondtam, ha valaki jól tűri a változékonyságot és a kockázatot, vállalkozó szellemű alkat, vagy bármi okból a hitelfelvételénél az alacsonyabb induló kamatokért cserébe rövidebb kamatperiódust vállal be annak se ajánlanám jó szívvel a 3 havi kamatperiódust. A 3-6 és 12 havi BUBOR között nincs jelentős különbség, azonban, ha beüt egy 2008-hoz hasonló pénzügyi válság, akkor nem mindegy hogy várhatóan hány hónap van reagálni. Mert egy hitelt ilyen esetben is ki lehet váltani és magyarországi és Európa szerte meglévő lakástakarékok is kiváltották meglévő ügyfelei hiteleit. A lakásszámlákkal, tehát egy nagyon olcsó „biztosítást” is lehet kötni a kamatkockázatra.

Aki viszont a stabil, hosszú távon kiszámítható kamatokat kedveli, az 5-10 éves kamatperiódusú termékből valamennyi bank kínálatából válogathat, és ezek már sok banknál fogyasztóbarát formában is elérhetőek. Van néhány bank, aki 15-20 éves kamatperiódusú hitelt kínál, ezt kevésbé szokták választani az ügyfeleim, mert jellemzően 10 év után már olyan minimális lesz a tartozásuk, hogy ott nagyon eltörpül a kamatkockázat, így nem éri meg további felárat megfizetni.

5. A bankok által kinált kedvezmények

A legnagyobb és leginkább elterjedt a jövedelem érkeztetéséhez kapcsolható. Miért ilyen népszerű ez? Részben azért, mert könnyebb kezelni a követelésbehajtást késedelmes fizetés esetén, ha érkezik a jövedelem, ha pedig nem teljesül a jövedelemutalás, akkor pedig a kedvezmény szűnik meg (jellemzően időlegesen). De az alábbiakra kínálnak még a jövedelem érkeztetés mellett, vagy azzal kombinálva kamatkedvezményt a bankok: kapcsolt termékek (biztosítások), vásárlási aktivitás, nagy arányú önerő, prémium ügyfél, kupon, megtakarítás, közalkalmazotti státusz, energia hatékonyság növelése.

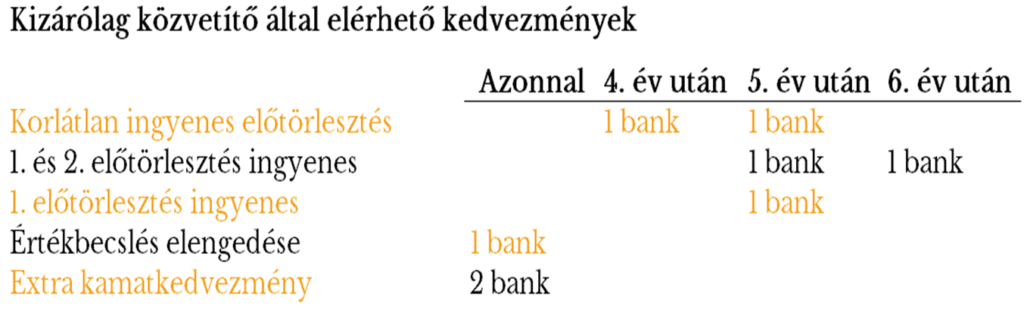

6. Kizárólag közvetítőkön keresztül elérhető kedvezmények

Azon kívül, hogy személyre szabottabb az ügyintézés, és nyitottabban lehet feltenni a kérdéseket. A közvetítők sok terhet levesznek a bankok válláról, tájékoztatják az ügyfelet, segítenek a papírmunkában és előszűrik az igényeket. Jelenleg egy olyan nagy hálózatnak vagyok a tagja, aki független többes ügynökök között a legnagyobbak között van, így a magas kiközvetített volumen miatt, olyan kedvezmények is elérhetőek általam, amit az „utcáról besétáló” ügyfeleik részére nem adnak meg.

7. A hitelezés további szempontjai

Milyen garanciát adnak a hitelképességre? Több bank végez olyan előminősítést, amely az igazolt jövedelem és a meglévő terhek változatlansága mellett, akár 6 hónapig is garantálja, hogy meghitelezi a hitelcélt, és esetenként még a maximálisan felvehető hitel összegét is írásba adja. A másik véglet, akinél még önköltségen se lehet megrendelni az értékbecslést sem, csak a teljes hitelkérelmi dokumentum benyújtásakor.

Kezdeti költségek: Sok tétel merülhet fel melyek közül a legnagyobbak a közjegyzői díj, folyósítási és utalási díj, valamint az értékbecslés. Itt is széles skálán mozog a banki gyakorlat, van aki valamennyi költség elengedése mellett még az első havi törlesztőt is vállalja és van olyan bank is aki a költségek többségét megfizetteti. Itt arra érdemes figyelni, hogy ezeket a kezdeti kedvezményeket esetenként részben, vagy egészben jogosult visszakérni a bank, például 3-5 évnél korábban történő részleges vagy teljes hitelvisszafizetés esetén. De valamennyi bank köteles mintaszerződéseket feltenni a weboldalára ezek abból kiolvashatóak.

Ki lehet adóstárs? A házastárs és élettárs alapesetben bevonandó, számos bank megengedi házassági vagyonjogi szerződés esetén a másik fél kihagyását a szerződésből, de KHR státuszt és büntetett előítéletet jellemzően akkor is vizsgálnak. Egyes bankok azt is megengedik, hogy külső, nem közeli hozzátartozót bevonjunk a hitelszerződésbe.

Életkor: Jellemzően 18 felett és a szerződés lejártakor 70 év alatt kell lennie az adósnak és sok esetben az adóstársnak is. Van akinél további adóstárs bevonásával, vagy további biztosítás megkötésével ilyen esetben is hitelezhető az ügyfél.

Másik bank mögé beáll-e? Ez egy nagyon erős korlát tud lenni, mert a hitel futamideje alatt az élet sok mindent tud hozni. Egy bank kivételével az a bevett gyakorlat, hogy amennyiben egy ingatlanon jelzálogjogot jegyez be egy bank, akkor egy másik bank már nem hajlandó más bank mögé beállni. Így a teljes futamidő alatt még egy kisebb összegű jelzálog fedezetű hitelt se lehet egy másik banktól felvenni. Tehát ilyen szempontból egy erős bankfüggőség alakul ki, különösen fontos kérdés ez, amennyiben például egy családi ingatlan több tulajdonban van.

További tényezők: általában ismert, vagy könnyen felmérhető, hogy milyen az egyes bankok fiókhálózata, tulajdonosi háttere, milyen számlacsomagokat kínálnak, milyen az elektoronikus bankjuk, melyik ATM-ben ingyenes a készpénzfelvétel. Ezek apró tényezők, de egy hitelfelvétel esetében sokszor elsődleges bankot választunk, és ezekkel a tényezőkkel napi szinten találkozni lehet.

+1 tipp: hitelfelvétel előtt azért megkérdezném az ügyintézőt, hogy jelenleg egy fedezetcsere, vagy egy hitelszereplő csere milyen költségekkel és átfutási idővel jár, mert az élet sokmindent hozhat és a bankok sokszor előnyben részesítik az új hiteleket.

10 bank hitelezési gyakorlatának izgalmas kulissza titkait szedem csokorba ebben a cikkben. Első körben a hitel optimális és maximális összegét meghatározó tényezőket, a jövedelmi és a fedezeti oldalt veszem górcső alá. A második cikk pedig a bankok és az általam, mint közvetítő által elérhető kedvezményekről, a futamidő és kamatperiódusról, valamint a bankválasztás egyéb fontos szempontjairól fog szólni.

Sokszor még a legjobb minősítésű adósok közé tartozó ügyfeleim is aggódnak amiatt, hogy hitelképesek-e. És ez részben abból fakad, hogy keveset tudunk a bankok gyakorlatairól, részben pedig abból, hogy egy ingatlan megvásárlása/építése/felújítása a legtöbb embernek komoly pénzügyi döntés. Le kell tenni a foglalót, amely főszabály szerint nem jár vissza, ha nem teljesül a teljes vételár. Még egyetlen hitelkérelmemet se utasították el, mert a banki gyakorlatot ismerve, a kérdéseket előre tisztázva szoktam benyújtani a hitelkérelmeket. A lakossági banki hitelezés nagymértékben sztenderdizált. Sok különböző karakterisztikájú ügylet alapján, statisztikai modelleket használnak, hogy nagy bizonyossággal meg tudják mondani, hogy problémás lesz-e egy ügyfél, vagy sem. Ezek alapján a legbiztonságosabb eseteket több bank bekategorizálta néhány paraméter mentén. Így bizonyos ügyletekről, akár a fióki hitelreferens dönt és ilyenkor a bírálati idő 5 munkanap is lehet. A többi esetben amikor a banki központi kockázatkezelés is alaposan átnézi a kérelmet akkor is megvan a bírálat néhány hét alatt.

1. Hogyan minősítenek a bankok?

Két módszer van: az első esetben azt döntik el, hogy hitelképesnek minősülsz vagy sem, így működik a bankok többsége (Budapest Bank, CIB, Erste, FHB, OTP, Sberbank és az UniCredit Bank). A második esetben azon kívül, hogy valaki hitelképes-e, egy skálán osztályozzák az adósokat – a hasonló ügyfeleik hitel visszafizetési viselkedése alapján – és a „jobb” adósoknak kedvezőbb feltételeket kínálnak (K&H, MKB Bank). Persze minden bank mindenkitől bekér sok információt, személyes adatokat, munkahely, bankszámlaforgalom, fedezet, bankkapcsolatok, és még folytathatnám. Az ügyfelek néha viccelődnek, hogy vajon a testmagasságukat kérik-e majd. J

Főszabályként elmondható, hogy az átlag feletti jövedelemmel rendelkezőknek érdemes lehet az MKB és a K&H ajánlataira kiemelt figyelmet fordítani. Azonban szerencsére most nagyon erős a verseny a bankok között, sokszor olyan magas kedvezményt adnak az első csoportba tartozó bankok, hogy végül mégis őket érdemes pénzügyi szempontok alapján választani.

2. Mennyi önerőre van szükség? Milyen értékű a fedezet?

Jelzálog hitelek esetében a bankok garanciája nemfizetés esetére, hogy a fedezetbe adott ingatlanon terhelési és elidegenítési tilalmat jegyeztetnek be. Cserébe más lakossági hiteleknél jóval kedvezőbb kamatokat kínálnak, gondoljunk csak a jelzálog nélküli személyi kölcsönök kamataira.

Terhelhetőség: Jogszabályban rögzített, hogy egy fedezetet a bank által becsült piaci érték 80%-áig terhelhető. A CSOK és egyéb állami támogatások nem számítanak tehernek. Optimális esetben a bank által becsült fedezeti érték feléig szeretnek hitelezni a bankok, de a törvényi maximumig is elmennek, sőt pótfedezet bevonásával, akár a teljes vételár is megfinanszírozható persze az egyéb körülmények is fontosak. (Az önerő problémájára, több banknál létezik a klasszikus áthidaló hitel, amivel a meglévő ingatlant terhelve még a vásárlás előtt jelzálog hitelhez lehet jutni).

Értékbecslés: Vannak bankok, akiknél ingyenesen kérhető előzetes értékbecslés, ami egy építkezésnél, vagy vásárlásnál nagyon hasznos lehet és vannak olyanok is, akiknél csak a kérelem benyújtásakor rendelhető ez meg. A díja nagyságrendileg 30-40 ezer forint. De olyan bank is van, aki akkor se kér érte pénzt, ha nem valósul meg az ügylet.

Kerülendő terhek/helyzetek: a banknak az a fontos, hogy szükség esetén valóban tudja érvényesíteni a jogait. Ezért többek között nem szereti, ha rendezetlenek a jogi viszonyok (pl. ügyvéd által ellenjegyzett megállapodás nélküli osztatlan közös tulajdon, vagy elővásárlási jog), ha nem megközelíthető az ingatlan (pl. az ingatlanhoz vezető magánútban, nincs tulajdonjoga az ingatlan tulajdonosának), ha az ingatlanon olyan változások történtek, amelyek nem kaptak építési engedélyt, ezért nincsenek is felvezetve. Az épület legyen lakható (220 cm feletti belmagasság is előírt sok esetben), lakásbiztosítás köthető rá (itt a vályog/vegyes falazat szokott kritikus lenni). Társasház esetében legyen albetétesítve. Sok esetben ezek a leendő tulajdonos érdekei is, csak ha a bank nem hívja fel rá a figyelmet könnyű átsiklani felette. Mondhatjuk, hogy ezeknek a banki finanszírozási folyamatoknak egy jogi tisztító hatása is van.

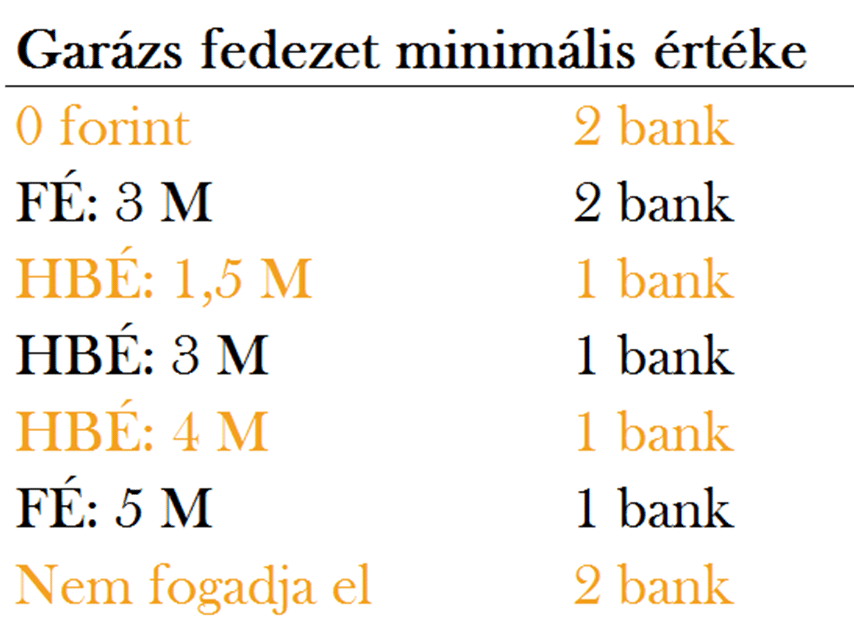

Mi fogadható el fedezetként: a lakás, kivett udvar és lakóház a legtöbb esetben igen, de egyes bankoknál még a skála másik végén lévő üzleti célú ingatlan is elfogadható. Az elfogadható fedezetek köre és elfogadásuk mértéke hitelcélonként és hiteltermékenként is változhat, tehát egy felújításnál egészen más, mint egy szabad felhasználású jelzáloghitel, de az államilag támogatott és egyes esetekben a fogyasztóbarát hiteleknél is szigorúbbak, mint a piacinál.

Vannak nagyon megosztó fedezetek, szerencsére van egy szoftverem, amelyben az összes szerződött bank követelményei megtekinthetőek, fedezetre, jövedelemre és sok egyéb szempontra. Egy kis ízelítő a sokszínűségből.

HBÉ: Hitelbiztosítéki érték, a bank által a forgalmi érték 70-90%-ában megállapított érték, mely egy óvatos becslése az esetleges végrehajtások érvényesíthető értéknek.

HBÉ: Hitelbiztosítéki érték, a bank által a forgalmi érték 70-90%-ában megállapított érték, mely egy óvatos becslése az esetleges végrehajtások érvényesíthető értéknek.

FÉ: Forgalmi érték, a bank értékbecslője által aktuálisan meghatározott piaci érték.

3. Milyen mértékben terhelhető a jövedelem?

Törvényileg maximalizálva van, hogy az igénylők összes havi nettó jövedelmének 50%-át (400 ezer forintig) vagy 60%-át (400 ezer felett) érheti el a meglévő és a felveendő hitelek törlesztő részlete. Persze ez egy elméleti maximum, nagyobb valószínűséggel, gyorsabb bírálattal, kevesebb körülmény figyelembe vételével hiteleznek a bankok, amennyiben a jövedelem csak 30-40%-ig kerül terhelésre. Ha valakinek nem elegendő a jövedelme, akkor bevonhat maga mellé adóstársat. Ez lehet közeli hozzátartozó is, de bizonyos bankok esetében akár ez se feltétel. Fontos változás volt az is, amikor a kezes szerepkört megszüntették, most már egy hitelügyletben, csak adós és adóstárs szerepel és valamennyi jövedelmével bevont szereplő (létezik, olyan is, akit az ingatlanfedezet miatt kell bevonni, őt zálogkötelezettnek nevezik) jövedelme „terhelődik” a hitelfelvétel kapcsán, így csökkentve a túlzott eladósodottság kockázatát. Tehát ha valakit megkérünk, hogy jövedelme bevonásával, adóstársként segítsen, akkor előfordulhat, hogy ő a saját céljait már nem tudja hitel felvételén keresztül megvalósítani.

4. Néhány speciálisabb jövedelemfajtát hogyan fogadnak el?

A hitelfelvétel tehát komplex folyamat, ám ha egy-egy bank gyakorlatát megvizsgáljuk, akkor az esetek nagy részében mégis egyértelmű, szabályozott. Az ügyfeleim egy részével már, akár évekkel a hitelfelvétel előtt szoktunk találkozni, hogy tudják, hogyan döntsenek a komolyabb élethelyzetekben, előre meg tudják tervezni a vásárlás folyamatát. De van, aki csak akkor hív fel, amikor már kinézte az ideális célpontot, és a foglaló letétel előtt szeretne biztosra menni, mindig megtaláljuk a legjobb megoldást.

Mi az a BUBOR? Miért fontos a jó kamatperiódus megválasztása? Melyik hitel lehet a legmegfelelőbb számodra?

A hiteleid átárazódása, kamatperiódusa rövidebb, mint a futamidőd? Esetleg ilyen hitel felvételét tervezed? Tudod milyen kockázatot rejt ez magában? A kamatkörnyezet évek óta a hitelfelvevőknek kedvezően változik, de mi történne, ha visszafelé kezdene el járni az óra?

Mi is az a BUBOR?

A rövid kamatperiódusú hitelek, amelyeknek a törlesztő részlete a referenciakamat változása miatt 3-6-12 havonta változhat, az azonos periódusú BUBOR ( Budapest Interbank Offered Rate, Budapesti bankközi forint hitelkamatláb)-hoz vannak kötve. Tehát a lakosság rövid kamatperiódusú hiteleit az alapján árazzák a bankok, hogy a magyar bankrendszer tagjai rövid távon (3-6-12 hónapra) a fölösleges likviditásukat mennyiért adják egymásnak kölcsön. Ez a téma önmagában is megérdemelne egy bejegyzést…

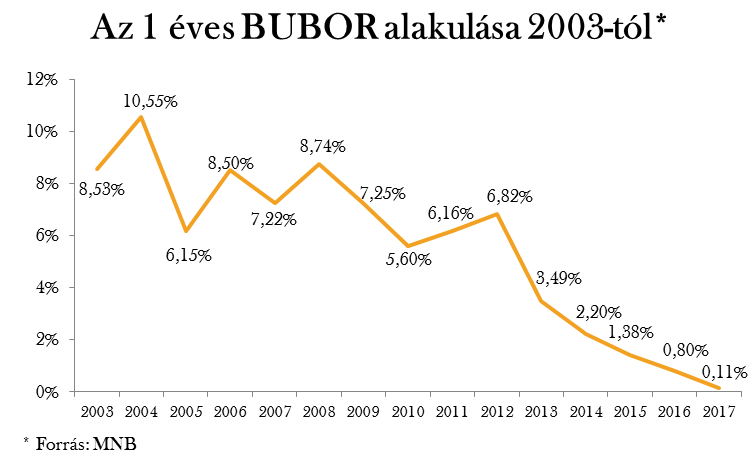

Nézzük meg, hogy alakult a 1 éves kamatperiódusú BUBOR az elmúlt 15 évben:

2017. 09. 27-én 0,11%-os az 1 éves BUBOR értéke, ez a 2008-as válság idején 09.29-én 8,74% volt (ez látszik az ábrán is), azonban a válság időszakát tekintve 2008.10.27-én tetőzött, akkor 12,39% volt.

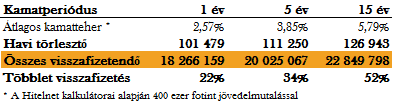

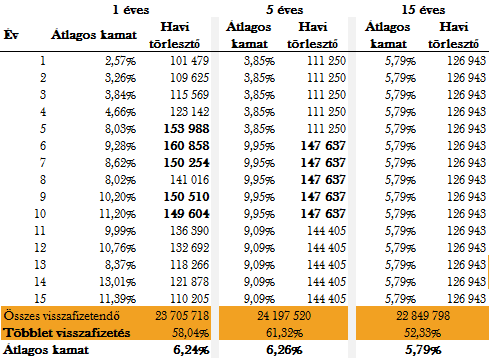

Az 5 és a 15 évig fixált hitelek mennyivel drágábbak az 1 évesnél?

Jól látható, hogy nagyságrendileg +1,8 millió forinttal kell többet fizetni, ha 1 éves törlesztő helyett 5 éveset választunk, és a felvett összeg közel másfél szeresét kell visszafizetni, ha a 15 éves futamidő végéig fix összeget szeretne valaki törleszteni, tehát 15 millió helyett 22,9 milliót.

Mi történne a hiteleddel, ha a történelem megismételné önmagát?

Nézzük, meg mi történne, ha a BUBOR és az 5 éves állampapír hozama úgy alakulna, mintha megfordítanánk az időt. Ez egy gondolatkísérlet, ugyanúgy nem valószínű, hogy pont így alakul a kamatpálya, mint ahogy az se valószínű, hogy nem változik. Mégis tanulságosak az eredmények:

Ilyen extrém kamatkörnyezetben a három kamatperiódust összevetve megállapítható:

- A nem végig rögzített hitelek törlesztője egyes években akár 50%-kal is meghaladná az eredetit.

- A kezdetben kiajánlott 20-34%-os többlet visszafizetés közel 60%-ra növekedne.

- Ami azonban meglepő, hogy ebben az extrém kamatpálya feltételezés esetén sem kellene sokkal többet visszafizetni, mint a 15 éves kamatperiódus esetében, csak a törlesztő részletek hektikusabbak.

Melyik hitel illik hozzád?

-

Amennyiben kevésbé zavar a törlesztő részletek hektikussága, mint amennyire fontos, hogy „olcsóbb” hitelhez juss, légy tudatában a kockázatnak, legyen biztonsági tartalékod, és fedezd a kockázatot. (A cikk további részében mutatok egy megoldást rá.)

-

Amennyiben akkor érzed magad jobban, ha kizárod ezt a fajta kockázatot, akkor végig fixált konstrukciót válassz. (Az egyik banknak 20 éves terméke is van.)

Ha kockáztatsz így fedezheted rentábilisan!

A kockázattal tisztában kell lenni, majd kezelni kell, kötni kell rá biztosítást. Létezik egy olyan hitelbiztosításra is használható termék a piacon, ami 10% feletti EBKM-et kínál, ezt nevezik lakás takarékpénztári megtakarításnak.

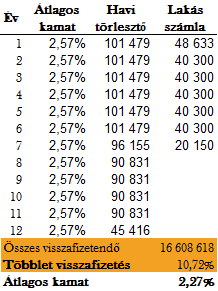

A lakástakarékok, már a szerződés aláírásakor garantálják, hogy a lakáskölcsön szakaszban milyen kamaton vehető fel (akár lakáscélú hitelkiváltásra is) a teljes szerződéses összeg. Nézzünk meg egy példát, egy éves kamatperiódus mellé, 2 darab 5 milliós szerződéses összegű Fundamenta lakásszámlát nyitva, megtakarítási időszak végén 6,5 év után kiváltva a hitelt az alábbi eredményeket kapjuk (azért fontos itt nevesíteni, mert ő ajánlja jelenleg a piacon a legjobb lakáskölcsön THM-et, a számlanyitási díj 100.000 forint azért magasabb az első havi LTP megtakarítás):

Egy ilyen extrém kamatkörnyezetben is kevesebb összes visszafizetendő jön ki, mintha eredetileg az 5, vagy a 15 éves kamatperiódust választottuk volna (az eredmény akkor is igaz, ha a korábbi eseteket is 12 éves futamidőre vizsgáljuk), és pénzügyileg nézve ez messze nem a legkisebb visszafizetendő (19,3 millió), vagy átlagos kamat (4,61%), amit lakástakarék és hitelek kombinálásával el lehet érni.

Ha pedig kedvezően alakul a kamatpálya, akkor a lakásszámlákat előtörlesztésre is lehet használni, amellyel tovább csökkenthető, sőt akár teljesen is kiküszöbölhető a kamatkockázat, ahogy korábbi írásomban bemutattam. Íme egy példa:

Ha már van hiteled, vagy hitelfelvételen gondolkozol, keress meg nyugodtan, ingyenesen tájékoztatlak és átgondoljuk, hogy a te esetedben konkrét törlesztő részletre és hitelösszegre, hogy minimalizálható a kamatteher és a kockázat.

A cikk motivációja

10 banknál szereztem hitelközvetítői jogosultságot, de egyik tesztsorban sem szerepelt a kamatkockázatról semmi. Az MNB előírására közzétesznek egy referenciahitelre vonatkozó törlesztő változás táblázatot a kamatkörnyezet és a jövedelem változására, ami komoly fejlődés a 10 évvel ezelőtti gyakorlathoz képest, de amikor hitelfelvételről beszélgetek az ügyfelekkel, akkor nem szoktam ennyinél megállni. A bemutatkozásomban is írom, hogy kockázatkezelőként végeztem kötelességemnek érzem felhívni az emberek figyelmét a hitelfelvétel kockázataira is. 2008-ban végeztem az egyetemen, így nagyon friss szemmel éltem át a pénzügyi válságot és a devizahitelesek esetét. Sok ember még a mai napig azt érzi akár pénzügyi alátámasztás nélkül is, hogy igen ez újra megtörténhet. Első munkahelyemen egy bank piaci kockázatkezelés osztályán kezdtem el dolgozni, azt számoltam ki minden nap, hogyha bekövetkezne, egy válsághelyzet a piacokon, akkor egy nap alatt maximum mennyit veszíthetne a bank. Nagyon nehéz a teljes pénzpiac változásait stresszhelyzetben szimulálni, ezért bevett gyakorlat, hogy múltbeli idősort használtak. Többek között ez a tapasztalat adta alapötletét a cikknek.

Semmi illegális tevékenységbe nem kell bocsátkoznod, a recept egyszerű nyiss lakástakarék pénztári megtakarítási számlákat (LTP), ha lehet akár a hitelfelvételt megelőzően, majd vedd fel a lakáscélú hiteled amibe beletörleszted az LTP-t.

Ha szeretnéd megspékelheted a történetet egyéb támogatásokkal például lakáshitel törlesztő éves szinten közel 230 000 forint összegig elszámolható egészségpénztárban, adómentes kafetériaként is kérhető a törlesztő részlet támogatás, de hamarosan a 3. vagy több gyermek után még 1.000.000 forintot is elenged az állam a hieledből. De ezek nélkül az extra lehetőségek nélkül is szimplán LTP számlákkal kombinálva is könnyedén kihozható 0%-os összesített THM-mel egy lakáshitel, amikor ugyanannyit kell összességében kifizetni a jövőben, mint a felvett hitel.

Miért működik mindez?

A banki kamatok rekord alacsony szintűek: Sok helyen olvasni, hogy milyen alacsony a kamatkörnyezet, hogy már olyan is előfordul, hogy a bankok egymásnak rövid távon már fizetnek, hogy kölcsön vegye tőlük valaki a pénzüket! Lehet, hogy bármelyikünk elfogadná tőlük, akár ingyen is J

1995 végén a lakossági hitelek átlagkamata közel 32% volt ez mára alig haladja meg az 5%-ot az MNB gyűjtései alapján. Ha a mai hitelkamatok ember nagyságúak lennének, akkor a 20 évvel ezelőttiek 4 szintes házak! Szóval meglehetősen mások a dimenziók és a mértékek amikben gondolkozni lehet. Az egyik ügyfelem mesélte, hogy egyszer vett fel hitelt életében 1995-ben, a 3 évvel később bekötött telefonjára. Akkor 10 havi fizetése volt a csatlakozási díj, pontosan emlékszik máig a kamatra 28%.

A lakástakarékpénztári megtakarítások EBKM-e a kamatkörnyezethez képest kiugróan magas. A 30%-os állami támogatásnak köszönhetően éves szinten az átlagos kamat (EBKM) akár 11%-is lehet. A banki betéti kamatok nem haladják meg a 3%-ot, a prémium államkötvények se adnak 4% feletti kamatot jelenleg, így az államilag garantált, kamatadó mentes 11% valóban kiemelkedő.

Ha 100 000 forintos LTP befizetésen éves átlagban 11 000 forintot keresünk és a hitelünk 100 000 forintjára csupán 5 000 forint kamatot fizetünk az adott évben, akkor belátható, hogy több LTP és a hiteltörlesztő együttes fizetésével kinullázható a hitel kamatterhe.

Mennyi LTP kell?

10 milliónként 2 LTP-re van szükség nagyságrendileg 1 éves kamatperiódus esetén. Persze itt van kamatkockázat, mert évente változik a törlesztő. Amennyiben valaki a kamatkockázatot is ki szeretné zárni, tehát teljesen kockázatmentesen szeretne ingyen hitelhez jutni, akkor 4-5 LTP-re van szüksége a 10 millió forinthoz. Ez teljesen kockázatmentes, ez esetben nem növekedhet meg a törlesztő és a visszafizetendő sem. Természetesen ha valaki előre gondolkodik, és a hitelfelvétel előtt nyit LTP-t akkor könyebb helyzetben van. Minden eset egyedi, mindenkinek más a jövedelme és más összeget tud havonta törlesztésre fordítani, így mindig személyesen lehet ezeket az egyedi ajánlatokat összeállítani. Bármilyen kérdés, konrét ajánlat kapcsán szívesen támogatlak.

De ne gondolkozzunk kicsiben az egy éves kamatperiódus mellett elérhető 2,6%-ot THM esetén 40 millió forint hitel esetében 9 lakásszámla elegendő ahhoz, hogy kevesebb, mint 9 év alatt 40 millió háromszázezret kelljen visszafizetni, ennyi adószámhoz nyilván nagycsaládi összefogás kell, de lejáratot követően a lakásszámla más nevére is újranyitható, így mindenki sorra kerülhet és természetesen időközben is átruházhatóak a lakásszámlák közeli hozzátartozónak, ha az élet átírja az eredeti terveket.