A hitelezés kulisszatitkai

Photo by Lucas from Pexels

Photo by Lucas from PexelsOlvasási idő: 12 perc

Körbevezetem olvasómat 10 bank hitelezési gyakorlatának példáin keresztül, hogy mire érdemes még hitelfelvétel előtt gondolni. Az előző cikkben a felvehető hitelösszeget jártuk körbe, most pedig a hitelezés részleteibe vezetem be az olvasót, hogy körültekintő döntést hozhasson, ha hitelfelvétel előtt áll.

1. Mekkora összeg szánható havonta a hitelre

- A jelenlegi pénzügyi helyzet felmérésére – számos egyéb előnye mellett – érdemes lehet elkezdeni vezetni a háztartás bevételeit és kiadásait.

- A jelenlegi helyzeten túl a jövőbeli előre látható változásokat is figyelembe kell venni például pozitív irányú bérnövekedést, vagy gyermek születését, de akár a gyermek tanulmányaival járó növekvő kiadásokat.

- Legyen vészforgatókönyv is. Legyen 6 havi kiadást biztosító tartalék, mely fedezi például az időszakos munkanélküliséget (ma már erre biztosítások is vannak) illetve a kiadások átmeneti növekedését (például betegség, törlesz tőrészlet növekedése).

- Ha vezetjük a háztartás költségvetését, akkor amennyiben a fenti pontokat a várható bevétel és költségváltozásokat is beleírjuk, akkor a havi szinten megmaradó összeg jelentős része akár tölesztésre is szánható.

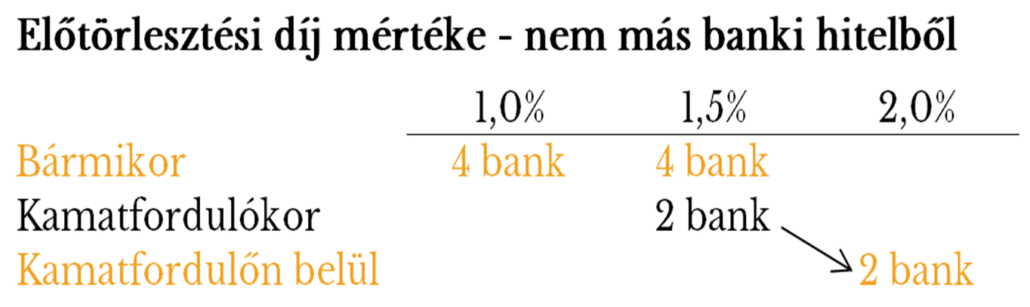

2. Inkább a maximálisan vállalható felé érdemes eltolni a havi törlesztőt, vagy inkább előtörleszteni érdemes?

Az előtörlesztési díj mértékéhez kiegészítés: 2 bank, akinél bármikor elő lehet törleszteni még egy maximum összeget is meghatároz az előtörlesztés mértékére. 2 bank pedig 5, 10, 13 év után mérsékli egészen 0%-ig az előtörlesztési díjat. Egy bank pedig ingyenes lehetőséget kínál a munkáltatói adómentes lakáscélú támogatás betörlesztésére, egy másik pedig évente 2 havi törlesztő részlet betörlesztését teszi ingyenessé.

- Alacsonyabb törlesztő részlet vállalásával esetenként kedvezőbb feltétellel kap hitelt az ügyfél

- Nem feszíti ki hitelképességét, így még ha segíteni kell másnak, akkor is megmarad a hitelképesség.

- Alacsonyabb az az összeg, amit átmeneti jövedelem kiesés esetén fixen ki kell fizetni (előfordul, hogy a bank is tudna ilyen helyzetre megoldást ajánlani).

- A lakástakarék pénztári megtakarítások 4 év alatt elérhető átlagos éves hozama akár 11% is lehet, amely messze meghaladja a hitelek jelenlegi 2-6%-os kamatát, így a fenti előnyök még pénzügyileg is többet hoznak a házhoz.

- Előtörlesztést követően az előtörlesztett összegre már nem kell évekig kifizetni a kamatot.

- A fogyasztóbarát hiteleknél ingyenes az LTP-ből történő előtörlesztés, annak lejártakor.

Vagyis a fenti érvek azt támasztják alá, hogy a magasabb törlesztő részlet helyett érdemes az előtörlesztést választani, de döntsön mindenki saját adószámainak, és egyedi preferenciájának megfelelően.

3. A hitel futamideje

Az előző cikk alapján adottnak véve a hitelösszeget, és a fentiek alapján választott törlesztő részletet a futamidő már nagyságrendileg körvonalazódik. A futamidőnél tapasztalataim szerint a 10-20 év közöttit preferálják leginkább a bankok. De a futamidőt jellemzően ki lehet tolni 30 évig is.

4. A választott kamatperiódus

A kamatperiódus kiválasztása (tehát, hogy milyen gyakran változhat a törlesztő részlet a referencia kamatok változása miatt) a legkomolyabb döntés hitelfelvétel előtt. Ez az a tényező, ami az egyedüli olyan jellegű kockázat, ami a hitel törlesztő részlet változékonyságát és kiinduló mértékét is befolyásolja. Itt nagyon fontos az ügyfélnek átgondolni, hogy milyen a kockázattűrése, tehát, hogy viselné a törlesztő részlet esetleges változásait. Mivel a hitelfelvétel során a kamatperiódus választása rejti a legnagyobb kockázatot ezért erről már írtam korábban egy bejegyzést.

Nézzük a 10 bank milyen kamatperiódusú terméket kínál:

| Kamatperiódus | Budapest Bank

|

CIB Bank

|

Erste Bank

|

FHB Bank

|

K&H Bank

|

MKB Bank | OTP Bank | Raiffeisen Bank | Sberbank | Unicredit |

| 3 hó | IGEN | IGEN | ||||||||

| 6 hó | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | ||||

| 12 hó | IGEN | IGEN | IGEN | IGEN | IGEN | |||||

| 3 év | IGEN | IGEN | IGEN | |||||||

| 5 év | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN |

| 10 év | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN |

| 15 év | IGEN | IGEN | IGEN | |||||||

| 20 év | IGEN | IGEN | IGEN |

Mint mondtam, ha valaki jól tűri a változékonyságot és a kockázatot, vállalkozó szellemű alkat, vagy bármi okból a hitelfelvételénél az alacsonyabb induló kamatokért cserébe rövidebb kamatperiódust vállal be annak se ajánlanám jó szívvel a 3 havi kamatperiódust. A 3-6 és 12 havi BUBOR között nincs jelentős különbség, azonban, ha beüt egy 2008-hoz hasonló pénzügyi válság, akkor nem mindegy hogy várhatóan hány hónap van reagálni. Mert egy hitelt ilyen esetben is ki lehet váltani és magyarországi és Európa szerte meglévő lakástakarékok is kiváltották meglévő ügyfelei hiteleit. A lakásszámlákkal, tehát egy nagyon olcsó „biztosítást” is lehet kötni a kamatkockázatra.

Aki viszont a stabil, hosszú távon kiszámítható kamatokat kedveli, az 5-10 éves kamatperiódusú termékből valamennyi bank kínálatából válogathat, és ezek már sok banknál fogyasztóbarát formában is elérhetőek. Van néhány bank, aki 15-20 éves kamatperiódusú hitelt kínál, ezt kevésbé szokták választani az ügyfeleim, mert jellemzően 10 év után már olyan minimális lesz a tartozásuk, hogy ott nagyon eltörpül a kamatkockázat, így nem éri meg további felárat megfizetni.

5. A bankok által kinált kedvezmények

A legnagyobb és leginkább elterjedt a jövedelem érkeztetéséhez kapcsolható. Miért ilyen népszerű ez? Részben azért, mert könnyebb kezelni a követelésbehajtást késedelmes fizetés esetén, ha érkezik a jövedelem, ha pedig nem teljesül a jövedelemutalás, akkor pedig a kedvezmény szűnik meg (jellemzően időlegesen). De az alábbiakra kínálnak még a jövedelem érkeztetés mellett, vagy azzal kombinálva kamatkedvezményt a bankok: kapcsolt termékek (biztosítások), vásárlási aktivitás, nagy arányú önerő, prémium ügyfél, kupon, megtakarítás, közalkalmazotti státusz, energia hatékonyság növelése.

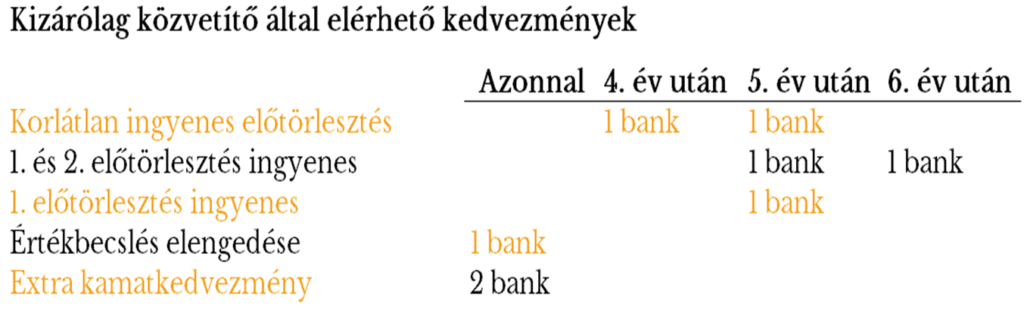

6. Kizárólag közvetítőkön keresztül elérhető kedvezmények

Azon kívül, hogy személyre szabottabb az ügyintézés, és nyitottabban lehet feltenni a kérdéseket. A közvetítők sok terhet levesznek a bankok válláról, tájékoztatják az ügyfelet, segítenek a papírmunkában és előszűrik az igényeket. Jelenleg egy olyan nagy hálózatnak vagyok a tagja, aki független többes ügynökök között a legnagyobbak között van, így a magas kiközvetített volumen miatt, olyan kedvezmények is elérhetőek általam, amit az „utcáról besétáló” ügyfeleik részére nem adnak meg.

7. A hitelezés további szempontjai

Milyen garanciát adnak a hitelképességre? Több bank végez olyan előminősítést, amely az igazolt jövedelem és a meglévő terhek változatlansága mellett, akár 6 hónapig is garantálja, hogy meghitelezi a hitelcélt, és esetenként még a maximálisan felvehető hitel összegét is írásba adja. A másik véglet, akinél még önköltségen se lehet megrendelni az értékbecslést sem, csak a teljes hitelkérelmi dokumentum benyújtásakor.

Kezdeti költségek: Sok tétel merülhet fel melyek közül a legnagyobbak a közjegyzői díj, folyósítási és utalási díj, valamint az értékbecslés. Itt is széles skálán mozog a banki gyakorlat, van aki valamennyi költség elengedése mellett még az első havi törlesztőt is vállalja és van olyan bank is aki a költségek többségét megfizetteti. Itt arra érdemes figyelni, hogy ezeket a kezdeti kedvezményeket esetenként részben, vagy egészben jogosult visszakérni a bank, például 3-5 évnél korábban történő részleges vagy teljes hitelvisszafizetés esetén. De valamennyi bank köteles mintaszerződéseket feltenni a weboldalára ezek abból kiolvashatóak.

Ki lehet adóstárs? A házastárs és élettárs alapesetben bevonandó, számos bank megengedi házassági vagyonjogi szerződés esetén a másik fél kihagyását a szerződésből, de KHR státuszt és büntetett előítéletet jellemzően akkor is vizsgálnak. Egyes bankok azt is megengedik, hogy külső, nem közeli hozzátartozót bevonjunk a hitelszerződésbe.

Életkor: Jellemzően 18 felett és a szerződés lejártakor 70 év alatt kell lennie az adósnak és sok esetben az adóstársnak is. Van akinél további adóstárs bevonásával, vagy további biztosítás megkötésével ilyen esetben is hitelezhető az ügyfél.

Másik bank mögé beáll-e? Ez egy nagyon erős korlát tud lenni, mert a hitel futamideje alatt az élet sok mindent tud hozni. Egy bank kivételével az a bevett gyakorlat, hogy amennyiben egy ingatlanon jelzálogjogot jegyez be egy bank, akkor egy másik bank már nem hajlandó más bank mögé beállni. Így a teljes futamidő alatt még egy kisebb összegű jelzálog fedezetű hitelt se lehet egy másik banktól felvenni. Tehát ilyen szempontból egy erős bankfüggőség alakul ki, különösen fontos kérdés ez, amennyiben például egy családi ingatlan több tulajdonban van.

További tényezők: általában ismert, vagy könnyen felmérhető, hogy milyen az egyes bankok fiókhálózata, tulajdonosi háttere, milyen számlacsomagokat kínálnak, milyen az elektoronikus bankjuk, melyik ATM-ben ingyenes a készpénzfelvétel. Ezek apró tényezők, de egy hitelfelvétel esetében sokszor elsődleges bankot választunk, és ezekkel a tényezőkkel napi szinten találkozni lehet.

+1 tipp: hitelfelvétel előtt azért megkérdezném az ügyintézőt, hogy jelenleg egy fedezetcsere, vagy egy hitelszereplő csere milyen költségekkel és átfutási idővel jár, mert az élet sokmindent hozhat és a bankok sokszor előnyben részesítik az új hiteleket.

Photo by Skitterphoto from Pexels

Photo by Skitterphoto from Pexels

Hagyjon egy választ!

Szeretne csatlakozni a beszélgetéshez?Nyugodtan járulj hozzá az alábbiakban!