Lakásvásárlás előtt állsz és a pandémiás időszak bizonytalanságai miatt szeretnéd úgy letenni a foglalót, hogy biztosan megkapd a hitelt? Sok változás volt mostanában a bankok bírálati gyakorlatában és egy esetleges második hullám esetén a bankok kockázatérzékenysége újra kiéleződhet, a megfelelő ingatlan megtalálásáig akár a hitelkamatok is emelkedhetnek, a hitelképesség feltételei is szigorodhatnak. Az alábbiakban megmutatom, hogyan biztosíthatod be a kamatokat és intézheted el a papírmunkát már a keresgélés alatt. Olvass tovább

Tovább szigorították a 2008-as válság óta már jelentősen szabályozott jövedelem terhelhetőségi szabályokat. Nézzük kik lehetőségei csökkennek és milyen mértékben! A rendelet 2018.10.01-ét követően befogadott hitelek esetében alkalmazandó (a részemre eddig megérkező bankok hírlevele alapján), tehát aki még gyorsan lép a régi szabályok szerint veheti fel hitelét.

A szabályozás nem új már 2018.06.18-a óta elérhető egy sajtóközlemény az MNB honlapján, azonban a 29/2018. (VIII. 21.) MNB rendelet 2018.08.22-én lépett hatályba.

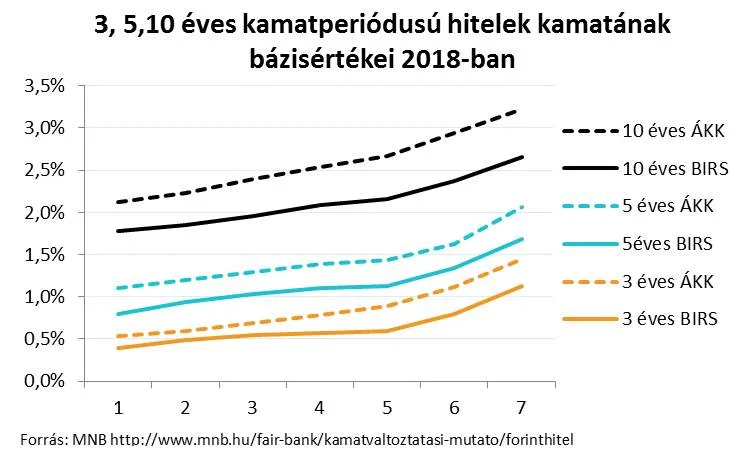

A változás táblázatosan

A fenti táblázatból jól látszik, hogy bejött egy új dimenzió a választott kamatperiódus alapján. Így az 5 évnél rövidebb kamatperiódusú hitelek felvétele esetében a jövedelem, így a maximálisan felvehető hitelösszeg akár a felére is csökkenhet.

A rendelet egyéni hatásai

Alap0vetően azt gondolom, hogy aki tartósan nem tudja kigazdálkodni a 10 éves biztonságú (kamatperiódusú) hitel törlesztőrészletét, annak nem szabad éven belül kamatepriódusú hitelt felvennie, mert nagyon veszélyes pénzügyi döntés! Viszont számos olyan helyzet van, amikor nem a megélhetést veszélyeztette egy rövid kamatperiódus, hanem például egy élethelyzetből fakadóan korlátozott a hitelképesség, vagy tudatos választás a rövid kamatperiódus. Ezen csoportok lehetőségei érezhetően szűkülnek, vagy további adóstársat kell bevonniuk:

- El nem ismert jövedelem: Vannak, akik jelentős bejelentett leadózott jövedelemmel rendelkeznek, amit csak kevés bank vesz figyelembe és azt is csak speciális körülmények között, például osztalék, bérleti díj, rendszeres eseti nem vállalkozásból származó jövedelem. Bérleti díj jellegű jövedelmet, akkor is kevés bank fogad el ha leadózott, évek óta fennálló, de ha még ezen felül készpénzben érkezik akkor nagyítóval kell keresni azt aki diszkont nélkül elfogadja. Talán érdemes feltenni a kérdést, hogy egy ingatlan mikor megy el táppénzre, vagy mikor veszíti el a keresőképességét, urambocsá’ mikor lesz része egy létszámleépítésnek? És akár fedezetbe is lehet vonni, így el sem idegeníthető.

- Várandós nők: a jelenlegi gyakorlatban egy terhes nő aktuális jövedelmét már legjobb esetben korlátozottan veszik figyelembe, a jövőbeni Államkincstártól érkező gyermekszületés után bevételeit TGYÁS, GYED pedig csak az unikális kivétel bankok számítják bele a háztartás jövedelmébe, hisz arról nincs még igazolás. Provokatív leszek: netán az a feltételezés, hogy egy nő anyaként már nem olyan értékes a munkaerőpiacon, talán nem fog tudni visszaintegrálódni a munkaerőpiacra a lakáshitelek jellemzően hosszú futamideje alatt?

- Munkahelyváltás: nem kaphat egy kis összegű lakáshitelt sem, az aki éppen munkahelyet váltott, mindegy hogy akár felsőfokú végzettsége van és 20 éve dolgozik szakmájában, és azon belül váltott éppen munkahelyet magasabb fizetésért. Csak az számít, hogy most próbaidőn van és nem hitelképes. De az az ügyfelem se volt hitelképes számos banknál, aki ugyanott dolgozik, nincs próbaidőn, elismerték neki a bedolgozott éveket, csak az őt jogilag foglalkoztató munkaerő kölcsönző céget, egy másik cégre cserélte a munkahelye.

- Friss vállalkozás: ha valaki vállalkozásának nincs egy lezárt adóéve (a legtöbb banknál még 12 hónapos működést is előírnak az előző évben), akkor nem számít semmilyen körülmény, hogy miért váltott és milyen végzettsége van, egyszerűen nem veszik figyelembe a jövedelmét. Tehát ilyen esetben valakinek 1,5-2 évig, mire meglesz az új lezárt adóévéről a bevallás nem veszik figyelembe a jövedelmét.

- Tudatosan rövid kamatperiódust választók: Vannak akik tudják, hogy pár éven belül például a lejáró lakásszámláikból, vagy egyéb megtakarításaikból nagy mértékben előtörlesztik, vagy teljes mértékben kiváltják hiteleiket, esetleg vannak egyéb magas hozamű megtakarításaik, amiket akkor mozgósítanának, ha emelkednek a lakáshitek kamatai. Nekik a szabályozások hatására felére csökkentek a lehetőségeik.

- Nagy jövedelem növekedés előtt állók: Elismerem, hogy a banki kockázatkezelésben ezt nem lehetne elismerni. De többször vettek fel rövid kamatperiódusú hitelt – természetesen a megfelelő biztonságos B tervet nyújtó lakástakarékszámla, és egyéb biztonsági tartalékok megléte mellett – a jövedelem magas terhelése mellett olyan fiatal, egyedülálló, pályakezdő, vagy egyéb okból, a pár éven belül várható jövedelménél jelenleg kevesebbet kereső ügyfelem. Nekik érezhetően sokkal nehezebb lesz a jelen körülmények között saját lakáshoz jutni.

A rendelet össztársadalmi hatásai

A szabályozó célja a lakossági hitelfelvételek biztonságosabb (hosszabb kamatperiódusú) hiteltermékek irányába való további elmozdítása. Bár a magyar lakosság már 2018. áprilisban kihelyezett új lakáshitelek – amikor még a kamatok emelkedésének csak előszele érződött – 81%-ban éven túli (3-5-10-15 éves, vagy végig fix) kamatperiódusúak voltak. Szóval elég alacsony szintű kockázatot vállalt már eddig is a magyar lakosság, ami nem csoda, hisz olyan alacsony a fix és a változó hitelek között a különbség. Ettől függetlenül természetesen össztársadalmi szinten nagyon fontos cél, hogy ne utólag kérjen mindenki segítséget, ne várjuk a kormányzati mentőcsomagot, hanem inkább előrelátóak legyünk.

A problémát össztársadalmi szempontból abban látom, hogy nem társul az egyre inkább szigorodó intézkedések mellé érezhető edukáció. Nem tudom mit oktatnak a pénzügyi közvetítéshez szükséges hatósági vizsgán, mert szakirányú végzettséggel rendelkezőként nem kellett letennem, amikor közvetítéssel kezdtem foglalkozni, de egyetlen egy banki oktatásban se volt semmi a kamatkockázatról egy idősor se, egy kamatváltozás hatást bemutató táblázat sem! Természetesen odaadjuk az ügyfélnek az 5 millió forint hitelösszegre vonatkozó kötelező tájékoztatást, de ezen túl sokkal nagyobb figyelmet is lehetne fordítani a kamatkockázat, illetve a kockázati preferencia ismertetésére. És sajnos a lakosság sincs edukálva, pedig tudatos, felelős döntést ennek fényében lehet(ne) hozni.

A túlzottan szigorú szabályok sajnos a jelenlegi hitelminősítési rendszerben a kiskapuk keresésére ösztönözhetik az embereket. Az aktuális gyakorlatban „az esküvő napján kell szépnek lennie a menyasszonynak”, tehát nem nézik a bankok a múlt jövedelmének stabilitását, sem a hosszabb távú kilátásokat, a historikus ügyfélértékelés pedig csak negatív esetben kerül érvényesítésre, egyszerűen a jelenre koncentrálnak a pénzintézetek a bírálati folyamat során.

Amennyiben a bankok a rendelet hatására elkezdik növelni a figyelembe vehető jövedelmeket, akkor pedig a kamatkockázatot felválthatja a nemfizetési kockázat, ami, ha nem tömeges mértékű, akkor össztársadalmilag rövidebb távon nem káros, hosszabb távon azonban a kamatfelárak növekedéséhez vezethet. Ha nem növelik a bankok az elfogadható jövedelmeket, akkor ügyfelek szorulhatnak ki a hitelezésből, akik pedig kapnak hitelt azok a jövőben lehet, hogy még kedvezőbb kamatok mellett kapnak finanszírozást, hisz a szigorúbb szabályok miatt javulhat a portfólió, ami miatt csökkenthetik a bankok a kamatfelárakat.

Konklúzió

Nem szeretném, ha az a következtés lenne, hogy a szabályozó, vagy a szabályozás rossz. Hisz a szabályozónak rövid távon ehhez az intézkedéshez hasonló eszközei állnak rendelkezésre. A céllal egyetértek, fontosnak tartom, hogy az emberek, családok ne adósodjanak el túlságosan, egy jövőbeni a jelen dinamikája alapján most nehezebben elképzelhető helyzetben sem. A cikk írására az ösztönzött, hogy vannak olyan élethelyzetek, vagy olyan tudatos hitelfelvevők, akiknek csökkennek a lehetőségeik, pedig számos esetben a rendszer már eleve „bünteti” őket. Viszont a hitelek befogadásának határidejéig (a részemre eddig megérkező bankok hírlevele alapján) még van egy hónap, még nem késő lépni!