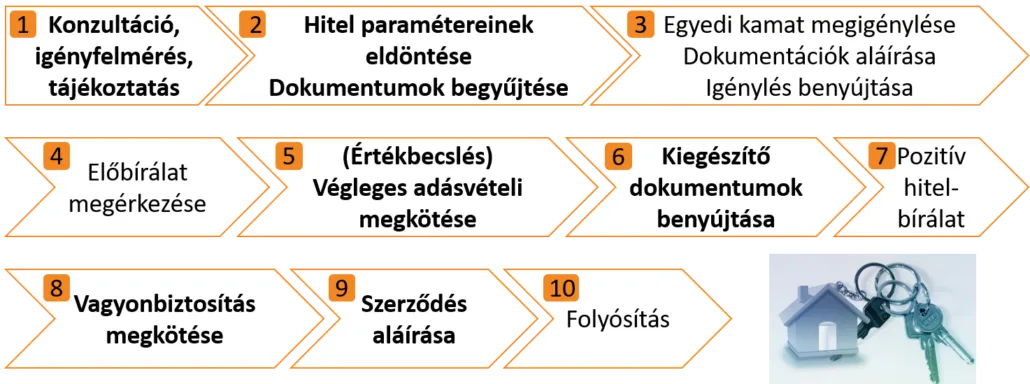

A megfelelő ingatlan megtalálása sokszor hónapokig eltart, a hitelkamatok viszont most rendkívül alacsonyak. Emiatt van egy kockázat a hitelfinanszírozást is tartalmazó adásvételi aláírása előtt, hogy a mostani alacsony kamatok megemelkednek, és már csak a magasabb hitelkamatok mellett folyósítja majd a bank a hitelt. Létezik ennek kivédésére egy ingyenes, elköteleződésmentes szolgáltatás, amivel fél százalékos kamatemelkedés és 10 éves futamidő esetében 10 milliónként 300 ezer forintot lehet megspórolni.

Az új lakás vásárlásnál jellemzően az átadás előtt csak előszerződést kötnek a kivitelezők, amivel nem lehet végleges hitelbírálatot kérni, így a legtöbb ember nem biztosítja be magát a mostani alacsony kamatokra, hanem felveszi a hitelt a végleges adásvételi aláírásakor aktuális kamatokon. Ez jó stratégia csökkenő kamatok esetén, de potenciálisan emelkedő kamatkörnyezetben már nem az. Ezzel 10 éves futamidő esetén 50 bázispontos (fél százalékpontos) kamatemelkedés esetén 2,5 százalékkal emelkedik az összes visszafizetendő. Van egy megoldás, amivel akár 6 hónappal a végleges (akár függőben tartásos) adásvételi szerződés előtt biztosítani lehet az alacsony kamatokat a bank részéről, a neve előbírálat (különböző bankok különbözőképpen nevezik). De a konstrukció biztonságot ad azoknak is, akik még csak keresgélik a használt lakásukat. Kötelezettséget csak a bank vállal, így nem lehet vele veszíteni!

Mi ez a szolgáltatás és hol érhető el?

A bankok közötti verseny abban is tetten érhető, hogy igyekeznek különböző kényelmi szolgáltatásokat nyújtani. 13 kereskedelmi bank termékeit közvetítem, ebből négy készít 100%-os biztonságú jövedelem oldalú előminősítést. Ebből kettő a hosszabb kamatperióduson kedvezőbb fogyasztóbarát hitelek esetében nem nyújtja ezt a szolgáltatást. A másik kettő közül az egyik esetében fél éven belül már az albetétesítésnek és a folyósításnak is meg kell történnie új építésű ingatlan vásárlása esetén a jelen gyakorlat szerint, és használt ingatlanra se lehet használni, csak ha már ki van nézve az ingatlan. Van viszont egy bank, ahol ügyfélminősítéstől függően 3-6 hónapig akár az előszerződéssel elkészíthető egy előbírálat, amelyben rögzített kamatokat tartja a bank az ügyfél részre, majd 3-6 hónapon belül elegendő szimplán a végleges adásvételi szerződést megkötni, mely lehet akár függőben tartásos is. Ezt követően pedig még mindig van ideje a kivitelezőnek a használatbavételit, illetve az albetétesítést elintézni. A szolgáltatás szintén igénybe vehető használt lakás vásárlása esetén is, mert a bank a jövedelmi viszonyok megvizsgálását követően, a használt ingatlan megtalálása előtt 3-6 hónappal garantálja a bírált összeget, és a kamatot is. Az előbírálat, tehát a hitelfelvételnek egy olyan opcionális, kiegészítő lépése, amely során a bank a teljes jövedelmi feltételek megvizsgálásával – akár az ingatlan vizsgálata nélkül – elbírálja a kért hitelösszeget, az aktuális kamatszinten (mely már nem változhat). A hitelt az elbírált paraméterekkel folyósítja is a hitelfelvevő részére a végleges adásvételi szerződés határidőn belül történő benyújtása esetén, amennyiben a bírálat esetében érvényes jövedelmi és eladósodottsági körülmények nem változtak. Ugyanennél a banknál olyan közvetítői kedvezményem is van, hogy 20 millió feletti hitelösszegnél a bank megfelelő jövedelmi helyet esetén megadja egyedi kérésre a legjobb alternatív banki kamatot. Tehát nemcsak fixálni lehet a kamatot, hanem a piacon elérhető legjobb kamatot lehet fixálni.

Mekkora előny lehet a hitelkamat fixálása?

Az ügyfeleim nagy része és a lakosság több,

mint 90%-a fix kamatozású lakáshitelt vesz fel, nagyon nem mindegy, hogy jellemzően 10 évre milyen kamatszint mellett veszi fel valaki a hitelét. Lássunk egy táblázatot, hogy 10 éves futamidejű 10 éves kamatperiódusú hitel esetében, a most általam közvetített két banknál is elérhető (2019.03.24-én)

4%-os kamatszintről kiindulva mennyit jelentene az összes visszafizetendőben, ha emelkednek a végleges adásvételi megkötéséig a kamatok:

Photo by Designecologist from Pexels

Photo by Designecologist from Pexels

Hagyjon egy választ!

Szeretne csatlakozni a beszélgetéshez?Nyugodtan járulj hozzá az alábbiakban!