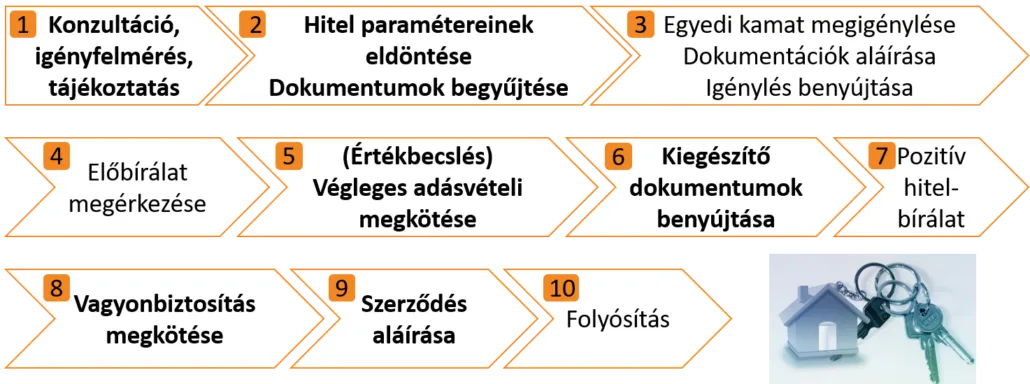

10 bank hitelezési gyakorlatának izgalmas kulissza titkait szedem csokorba ebben a cikkben. Első körben a hitel optimális és maximális összegét meghatározó tényezőket, a jövedelmi és a fedezeti oldalt veszem górcső alá. A második cikk pedig a bankok és az általam, mint közvetítő által elérhető kedvezményekről, a futamidő és kamatperiódusról, valamint a bankválasztás egyéb fontos szempontjairól fog szólni.

Sokszor még a legjobb minősítésű adósok közé tartozó ügyfeleim is aggódnak amiatt, hogy hitelképesek-e. És ez részben abból fakad, hogy keveset tudunk a bankok gyakorlatairól, részben pedig abból, hogy egy ingatlan megvásárlása/építése/felújítása a legtöbb embernek komoly pénzügyi döntés. Le kell tenni a foglalót, amely főszabály szerint nem jár vissza, ha nem teljesül a teljes vételár. Még egyetlen hitelkérelmemet se utasították el, mert a banki gyakorlatot ismerve, a kérdéseket előre tisztázva szoktam benyújtani a hitelkérelmeket. A lakossági banki hitelezés nagymértékben sztenderdizált. Sok különböző karakterisztikájú ügylet alapján, statisztikai modelleket használnak, hogy nagy bizonyossággal meg tudják mondani, hogy problémás lesz-e egy ügyfél, vagy sem. Ezek alapján a legbiztonságosabb eseteket több bank bekategorizálta néhány paraméter mentén. Így bizonyos ügyletekről, akár a fióki hitelreferens dönt és ilyenkor a bírálati idő 5 munkanap is lehet. A többi esetben amikor a banki központi kockázatkezelés is alaposan átnézi a kérelmet akkor is megvan a bírálat néhány hét alatt.

1. Hogyan minősítenek a bankok?

Két módszer van: az első esetben azt döntik el, hogy hitelképesnek minősülsz vagy sem, így működik a bankok többsége (Budapest Bank, CIB, Erste, FHB, OTP, Sberbank és az UniCredit Bank). A második esetben azon kívül, hogy valaki hitelképes-e, egy skálán osztályozzák az adósokat – a hasonló ügyfeleik hitel visszafizetési viselkedése alapján – és a „jobb” adósoknak kedvezőbb feltételeket kínálnak (K&H, MKB Bank). Persze minden bank mindenkitől bekér sok információt, személyes adatokat, munkahely, bankszámlaforgalom, fedezet, bankkapcsolatok, és még folytathatnám. Az ügyfelek néha viccelődnek, hogy vajon a testmagasságukat kérik-e majd. J

Főszabályként elmondható, hogy az átlag feletti jövedelemmel rendelkezőknek érdemes lehet az MKB és a K&H ajánlataira kiemelt figyelmet fordítani. Azonban szerencsére most nagyon erős a verseny a bankok között, sokszor olyan magas kedvezményt adnak az első csoportba tartozó bankok, hogy végül mégis őket érdemes pénzügyi szempontok alapján választani.

2. Mennyi önerőre van szükség? Milyen értékű a fedezet?

Jelzálog hitelek esetében a bankok garanciája nemfizetés esetére, hogy a fedezetbe adott ingatlanon terhelési és elidegenítési tilalmat jegyeztetnek be. Cserébe más lakossági hiteleknél jóval kedvezőbb kamatokat kínálnak, gondoljunk csak a jelzálog nélküli személyi kölcsönök kamataira.

Terhelhetőség: Jogszabályban rögzített, hogy egy fedezetet a bank által becsült piaci érték 80%-áig terhelhető. A CSOK és egyéb állami támogatások nem számítanak tehernek. Optimális esetben a bank által becsült fedezeti érték feléig szeretnek hitelezni a bankok, de a törvényi maximumig is elmennek, sőt pótfedezet bevonásával, akár a teljes vételár is megfinanszírozható persze az egyéb körülmények is fontosak. (Az önerő problémájára, több banknál létezik a klasszikus áthidaló hitel, amivel a meglévő ingatlant terhelve még a vásárlás előtt jelzálog hitelhez lehet jutni).

Értékbecslés: Vannak bankok, akiknél ingyenesen kérhető előzetes értékbecslés, ami egy építkezésnél, vagy vásárlásnál nagyon hasznos lehet és vannak olyanok is, akiknél csak a kérelem benyújtásakor rendelhető ez meg. A díja nagyságrendileg 30-40 ezer forint. De olyan bank is van, aki akkor se kér érte pénzt, ha nem valósul meg az ügylet.

Kerülendő terhek/helyzetek: a banknak az a fontos, hogy szükség esetén valóban tudja érvényesíteni a jogait. Ezért többek között nem szereti, ha rendezetlenek a jogi viszonyok (pl. ügyvéd által ellenjegyzett megállapodás nélküli osztatlan közös tulajdon, vagy elővásárlási jog), ha nem megközelíthető az ingatlan (pl. az ingatlanhoz vezető magánútban, nincs tulajdonjoga az ingatlan tulajdonosának), ha az ingatlanon olyan változások történtek, amelyek nem kaptak építési engedélyt, ezért nincsenek is felvezetve. Az épület legyen lakható (220 cm feletti belmagasság is előírt sok esetben), lakásbiztosítás köthető rá (itt a vályog/vegyes falazat szokott kritikus lenni). Társasház esetében legyen albetétesítve. Sok esetben ezek a leendő tulajdonos érdekei is, csak ha a bank nem hívja fel rá a figyelmet könnyű átsiklani felette. Mondhatjuk, hogy ezeknek a banki finanszírozási folyamatoknak egy jogi tisztító hatása is van.

Mi fogadható el fedezetként: a lakás, kivett udvar és lakóház a legtöbb esetben igen, de egyes bankoknál még a skála másik végén lévő üzleti célú ingatlan is elfogadható. Az elfogadható fedezetek köre és elfogadásuk mértéke hitelcélonként és hiteltermékenként is változhat, tehát egy felújításnál egészen más, mint egy szabad felhasználású jelzáloghitel, de az államilag támogatott és egyes esetekben a fogyasztóbarát hiteleknél is szigorúbbak, mint a piacinál.

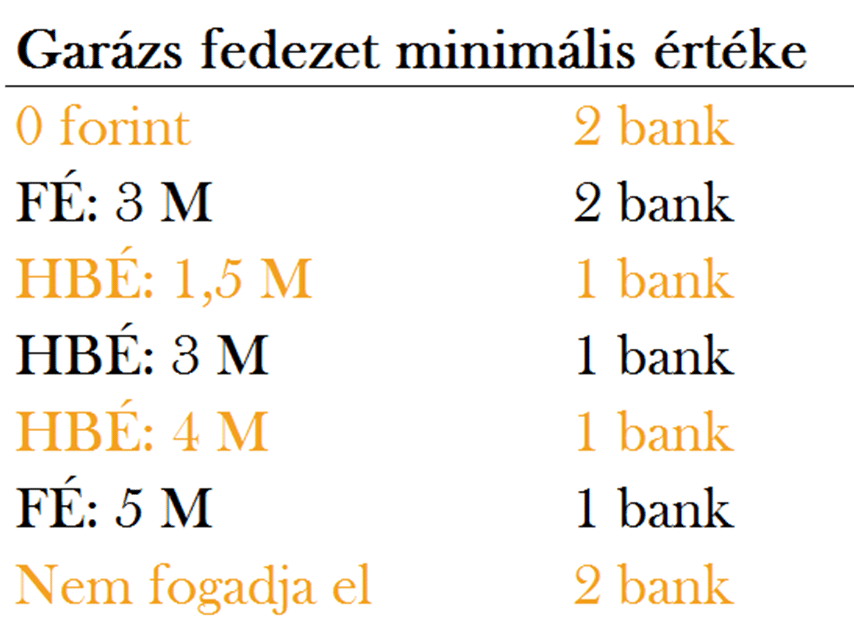

Vannak nagyon megosztó fedezetek, szerencsére van egy szoftverem, amelyben az összes szerződött bank követelményei megtekinthetőek, fedezetre, jövedelemre és sok egyéb szempontra. Egy kis ízelítő a sokszínűségből.

HBÉ: Hitelbiztosítéki érték, a bank által a forgalmi érték 70-90%-ában megállapított érték, mely egy óvatos becslése az esetleges végrehajtások érvényesíthető értéknek.

HBÉ: Hitelbiztosítéki érték, a bank által a forgalmi érték 70-90%-ában megállapított érték, mely egy óvatos becslése az esetleges végrehajtások érvényesíthető értéknek.