Már csak ez hiányzott: a koronavírus-járvány okozta korlátozások állandó változása és a gazdaság instabilitása mellé az új évtől még a lakáshitelezéssel és az otthonteremtéssel kapcsolatosan is egy sor új törvény és rendelet életbe lépésére számíthatunk. Családtámogatások 2021: Hogyan vehető fel januártól a CSOK vagy a babaváró hitel? Milyen feltételekkel jár a felújítási támogatás vagy hogyan érdemes újévtől kezdve előtörleszteni? Az alábbiakban összeszedtem a 2021. január 1-től érvényes családtámogatási programok főbb elemeit, hogy senkit ne érjen váratlanul a sok újdonság. Olvass tovább

Tag Archive for: hitelezés

Kamatláb, futamidő, törlesztőrészlet, THM – rengeteg megfontolandó tényezővel találkozhatunk, ha hitelfelvételre adnánk a fejünket. Mivel észszerű a kölcsönszerződést nem könnyelműen megkötni, érdemes is jól átgondolni ezeket a részleteket. Ennek érdekében az alábbiakban összeszedtem, milyen szempontokat érdemes mérlegelni hitelfelvétel előtt, hogyan érdemes megtervezni a havi törlesztőrészletet vagy egy már meglévő befektetési stratégia esetén akár az esetleges előtörlesztéseket is.

Lakásvásárlás előtt állsz és a pandémiás időszak bizonytalanságai miatt szeretnéd úgy letenni a foglalót, hogy biztosan megkapd a hitelt? Sok változás volt mostanában a bankok bírálati gyakorlatában és egy esetleges második hullám esetén a bankok kockázatérzékenysége újra kiéleződhet, a megfelelő ingatlan megtalálásáig akár a hitelkamatok is emelkedhetnek, a hitelképesség feltételei is szigorodhatnak. Az alábbiakban megmutatom, hogyan biztosíthatod be a kamatokat és intézheted el a papírmunkát már a keresgélés alatt. Olvass tovább

Módosultak a babaváró hitel igénylésének feltételei, változtak a többgyermekes családok által igényelhető jelzáloghitel-elengedés szabályai, sőt ha külföldről költöznél haza, akkor a CSOK (családi otthonteremtési kedvezmény) igénybe vételének módosulásával is találkozhatsz. Mivel szívügyem, hogy a lakáshitelek, a babaváró kölcsön, a CSOK vagy más jelzáloghitelek iránt érdeklődők folyamatosan képben maradjanak a jogszabály-módosulások kapcsán, az alábbiakban összeszedtem, melyek a legfontosabb, 2020. június 13-tól életbe lépett CSOK és babaváró hitel változások. Olvass tovább

A koronavírus-járvánnyal és a párhuzamosan kibontakozó gazdasági visszaeséssel kapcsolatosan szinte azonnal felmerül a kérdés, hogyan hat mindez a bankokra és hitelezési képességükre. Ezt azért is lényeges pontosabban látni, mert ilyen helyzetben még inkább tudatosabban kell kezelni a pénzügyeket. Érdemes lehet újragondolni a meglévő hiteleket, és résen kell lenni az új hitelek felvételénél is. Így az alábbi cikk azt járta körbe, hogyan néz ki közelebbről és a 2008-as gazdasági és bankválsághoz képest a jelenlegi hitelezési piac, milyen változások indultak el és várhatóak még a bankok hitelezési gyakorlatában. Olvass tovább

Körbevezetem olvasómat 10 bank hitelezési gyakorlatának példáin keresztül, hogy mire érdemes még hitelfelvétel előtt gondolni. Az előző cikkben a felvehető hitelösszeget jártuk körbe, most pedig a hitelezés részleteibe vezetem be az olvasót, hogy körültekintő döntést hozhasson, ha hitelfelvétel előtt áll.

1. Mekkora összeg szánható havonta a hitelre

Erre nincs egyetemleges válasz, de az alábbi gondolatok talán segítenek:

- A jelenlegi pénzügyi helyzet felmérésére – számos egyéb előnye mellett – érdemes lehet elkezdeni vezetni a háztartás bevételeit és kiadásait.

- A jelenlegi helyzeten túl a jövőbeli előre látható változásokat is figyelembe kell venni például pozitív irányú bérnövekedést, vagy gyermek születését, de akár a gyermek tanulmányaival járó növekvő kiadásokat.

- Legyen vészforgatókönyv is. Legyen 6 havi kiadást biztosító tartalék, mely fedezi például az időszakos munkanélküliséget (ma már erre biztosítások is vannak) illetve a kiadások átmeneti növekedését (például betegség, törlesz tőrészlet növekedése).

- Ha vezetjük a háztartás költségvetését, akkor amennyiben a fenti pontokat a várható bevétel és költségváltozásokat is beleírjuk, akkor a havi szinten megmaradó összeg jelentős része akár tölesztésre is szánható.

2. Inkább a maximálisan vállalható felé érdemes eltolni a havi törlesztőt, vagy inkább előtörleszteni érdemes?

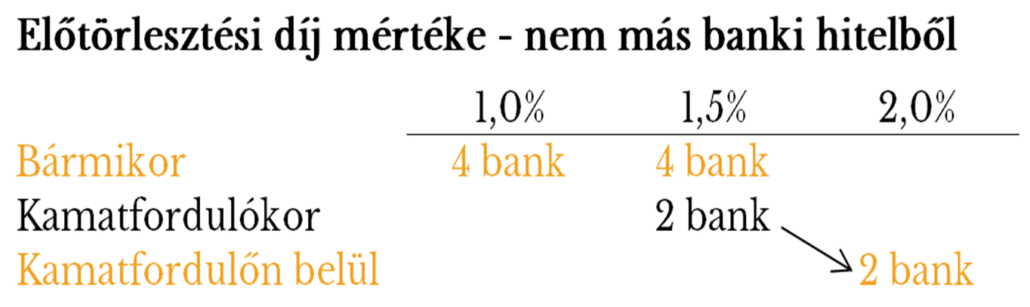

Amikor ez felmerül, akkor mindig megkérdezik, hogy lehet-e és milyen feltételekkel előtörleszteni. Mivel törvényileg maximalizálva van az előtörlesztési díj mértéke, és garantálva van, hogy minden esetben lehet előtörleszteni, ezért gyakran tervezik, hogy élni fognak azzal a lehetőséggel, hogy a tőketartozást csökkenteni tudják.

Az előtörlesztési díj mértékére készítettem egy táblázatot:

Az előtörlesztési díj mértékéhez kiegészítés: 2 bank, akinél bármikor elő lehet törleszteni még egy maximum összeget is meghatároz az előtörlesztés mértékére. 2 bank pedig 5, 10, 13 év után mérsékli egészen 0%-ig az előtörlesztési díjat. Egy bank pedig ingyenes lehetőséget kínál a munkáltatói adómentes lakáscélú támogatás betörlesztésére, egy másik pedig évente 2 havi törlesztő részlet betörlesztését teszi ingyenessé.

Számos előnye van, a rendszeres megtakarításból, vagy az eseti bónuszokból történő előtörlesztésnek:

- Alacsonyabb törlesztő részlet vállalásával esetenként kedvezőbb feltétellel kap hitelt az ügyfél

- Nem feszíti ki hitelképességét, így még ha segíteni kell másnak, akkor is megmarad a hitelképesség.

- Alacsonyabb az az összeg, amit átmeneti jövedelem kiesés esetén fixen ki kell fizetni (előfordul, hogy a bank is tudna ilyen helyzetre megoldást ajánlani).

- A lakástakarék pénztári megtakarítások 4 év alatt elérhető átlagos éves hozama akár 11% is lehet, amely messze meghaladja a hitelek jelenlegi 2-6%-os kamatát, így a fenti előnyök még pénzügyileg is többet hoznak a házhoz.

- Előtörlesztést követően az előtörlesztett összegre már nem kell évekig kifizetni a kamatot.

- A fogyasztóbarát hiteleknél ingyenes az LTP-ből történő előtörlesztés, annak lejártakor.

Vagyis a fenti érvek azt támasztják alá, hogy a magasabb törlesztő részlet helyett érdemes az előtörlesztést választani, de döntsön mindenki saját adószámainak, és egyedi preferenciájának megfelelően.

3. A hitel futamideje

Az előző cikk alapján adottnak véve a hitelösszeget, és a fentiek alapján választott törlesztő részletet a futamidő már nagyságrendileg körvonalazódik. A futamidőnél tapasztalataim szerint a 10-20 év közöttit preferálják leginkább a bankok. De a futamidőt jellemzően ki lehet tolni 30 évig is.

4. A választott kamatperiódus

A kamatperiódus kiválasztása (tehát, hogy milyen gyakran változhat a törlesztő részlet a referencia kamatok változása miatt) a legkomolyabb döntés hitelfelvétel előtt. Ez az a tényező, ami az egyedüli olyan jellegű kockázat, ami a hitel törlesztő részlet változékonyságát és kiinduló mértékét is befolyásolja. Itt nagyon fontos az ügyfélnek átgondolni, hogy milyen a kockázattűrése, tehát, hogy viselné a törlesztő részlet esetleges változásait. Mivel a hitelfelvétel során a kamatperiódus választása rejti a legnagyobb kockázatot ezért erről már írtam korábban egy bejegyzést.

A kamatperiódus lehet egy éves és az alatti ekkor BUBOR-hoz viszonyítva adja meg a bank az ügyfél kockázati felárát. A futamidő alatt, a kamatteher a választott periódusú BUBOR változása miatt változhat. Valamint lehet egy évet meghaladó 3-5-10-15-20 éves is, ilyenkor a különböző metódusok szerint számított átlagos állampapírhozamokhoz képest határozzák meg a felárat és a kamatperiódus fordulókor az MNB által közzétett kamatváltozási mutató alapján változhat a kamat (több van és a bankok eltérőt használnak). A kamatperiódus hosszának növekedésével növekszik a „biztonság”, azonban azonos futamidő mellett is növekszik a törlesztő, mert jellemzően egyre magasabb a referencia kamat mértéke és sok esetben a kamatfelár is.

Nézzük a 10 bank milyen kamatperiódusú terméket kínál:

| Kamatperiódus | Budapest Bank

|

CIB Bank

|

Erste Bank

|

FHB Bank

|

K&H Bank

|

MKB Bank | OTP Bank | Raiffeisen Bank | Sberbank | Unicredit |

| 3 hó | IGEN | IGEN | ||||||||

| 6 hó | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | ||||

| 12 hó | IGEN | IGEN | IGEN | IGEN | IGEN | |||||

| 3 év | IGEN | IGEN | IGEN | |||||||

| 5 év | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN |

| 10 év | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN | IGEN |

| 15 év | IGEN | IGEN | IGEN | |||||||

| 20 év | IGEN | IGEN | IGEN |

Mint mondtam, ha valaki jól tűri a változékonyságot és a kockázatot, vállalkozó szellemű alkat, vagy bármi okból a hitelfelvételénél az alacsonyabb induló kamatokért cserébe rövidebb kamatperiódust vállal be annak se ajánlanám jó szívvel a 3 havi kamatperiódust. A 3-6 és 12 havi BUBOR között nincs jelentős különbség, azonban, ha beüt egy 2008-hoz hasonló pénzügyi válság, akkor nem mindegy hogy várhatóan hány hónap van reagálni. Mert egy hitelt ilyen esetben is ki lehet váltani és magyarországi és Európa szerte meglévő lakástakarékok is kiváltották meglévő ügyfelei hiteleit. A lakásszámlákkal, tehát egy nagyon olcsó „biztosítást” is lehet kötni a kamatkockázatra.

Aki viszont a stabil, hosszú távon kiszámítható kamatokat kedveli, az 5-10 éves kamatperiódusú termékből valamennyi bank kínálatából válogathat, és ezek már sok banknál fogyasztóbarát formában is elérhetőek. Van néhány bank, aki 15-20 éves kamatperiódusú hitelt kínál, ezt kevésbé szokták választani az ügyfeleim, mert jellemzően 10 év után már olyan minimális lesz a tartozásuk, hogy ott nagyon eltörpül a kamatkockázat, így nem éri meg további felárat megfizetni.

5. A bankok által kinált kedvezmények

A legnagyobb és leginkább elterjedt a jövedelem érkeztetéséhez kapcsolható. Miért ilyen népszerű ez? Részben azért, mert könnyebb kezelni a követelésbehajtást késedelmes fizetés esetén, ha érkezik a jövedelem, ha pedig nem teljesül a jövedelemutalás, akkor pedig a kedvezmény szűnik meg (jellemzően időlegesen). De az alábbiakra kínálnak még a jövedelem érkeztetés mellett, vagy azzal kombinálva kamatkedvezményt a bankok: kapcsolt termékek (biztosítások), vásárlási aktivitás, nagy arányú önerő, prémium ügyfél, kupon, megtakarítás, közalkalmazotti státusz, energia hatékonyság növelése.

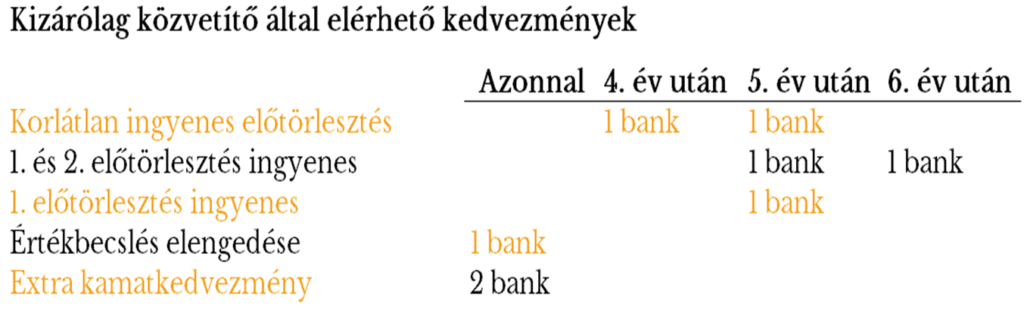

6. Kizárólag közvetítőkön keresztül elérhető kedvezmények

Azon kívül, hogy személyre szabottabb az ügyintézés, és nyitottabban lehet feltenni a kérdéseket. A közvetítők sok terhet levesznek a bankok válláról, tájékoztatják az ügyfelet, segítenek a papírmunkában és előszűrik az igényeket. Jelenleg egy olyan nagy hálózatnak vagyok a tagja, aki független többes ügynökök között a legnagyobbak között van, így a magas kiközvetített volumen miatt, olyan kedvezmények is elérhetőek általam, amit az „utcáról besétáló” ügyfeleik részére nem adnak meg.

7. A hitelezés további szempontjai

Milyen garanciát adnak a hitelképességre? Több bank végez olyan előminősítést, amely az igazolt jövedelem és a meglévő terhek változatlansága mellett, akár 6 hónapig is garantálja, hogy meghitelezi a hitelcélt, és esetenként még a maximálisan felvehető hitel összegét is írásba adja. A másik véglet, akinél még önköltségen se lehet megrendelni az értékbecslést sem, csak a teljes hitelkérelmi dokumentum benyújtásakor.

Kezdeti költségek: Sok tétel merülhet fel melyek közül a legnagyobbak a közjegyzői díj, folyósítási és utalási díj, valamint az értékbecslés. Itt is széles skálán mozog a banki gyakorlat, van aki valamennyi költség elengedése mellett még az első havi törlesztőt is vállalja és van olyan bank is aki a költségek többségét megfizetteti. Itt arra érdemes figyelni, hogy ezeket a kezdeti kedvezményeket esetenként részben, vagy egészben jogosult visszakérni a bank, például 3-5 évnél korábban történő részleges vagy teljes hitelvisszafizetés esetén. De valamennyi bank köteles mintaszerződéseket feltenni a weboldalára ezek abból kiolvashatóak.

Ki lehet adóstárs? A házastárs és élettárs alapesetben bevonandó, számos bank megengedi házassági vagyonjogi szerződés esetén a másik fél kihagyását a szerződésből, de KHR státuszt és büntetett előítéletet jellemzően akkor is vizsgálnak. Egyes bankok azt is megengedik, hogy külső, nem közeli hozzátartozót bevonjunk a hitelszerződésbe.

Életkor: Jellemzően 18 felett és a szerződés lejártakor 70 év alatt kell lennie az adósnak és sok esetben az adóstársnak is. Van akinél további adóstárs bevonásával, vagy további biztosítás megkötésével ilyen esetben is hitelezhető az ügyfél.

Másik bank mögé beáll-e? Ez egy nagyon erős korlát tud lenni, mert a hitel futamideje alatt az élet sok mindent tud hozni. Egy bank kivételével az a bevett gyakorlat, hogy amennyiben egy ingatlanon jelzálogjogot jegyez be egy bank, akkor egy másik bank már nem hajlandó más bank mögé beállni. Így a teljes futamidő alatt még egy kisebb összegű jelzálog fedezetű hitelt se lehet egy másik banktól felvenni. Tehát ilyen szempontból egy erős bankfüggőség alakul ki, különösen fontos kérdés ez, amennyiben például egy családi ingatlan több tulajdonban van.

További tényezők: általában ismert, vagy könnyen felmérhető, hogy milyen az egyes bankok fiókhálózata, tulajdonosi háttere, milyen számlacsomagokat kínálnak, milyen az elektoronikus bankjuk, melyik ATM-ben ingyenes a készpénzfelvétel. Ezek apró tényezők, de egy hitelfelvétel esetében sokszor elsődleges bankot választunk, és ezekkel a tényezőkkel napi szinten találkozni lehet.

+1 tipp: hitelfelvétel előtt azért megkérdezném az ügyintézőt, hogy jelenleg egy fedezetcsere, vagy egy hitelszereplő csere milyen költségekkel és átfutási idővel jár, mert az élet sokmindent hozhat és a bankok sokszor előnyben részesítik az új hiteleket.

10 bank hitelezési gyakorlatának izgalmas kulissza titkait szedem csokorba ebben a cikkben. Első körben a hitel optimális és maximális összegét meghatározó tényezőket, a jövedelmi és a fedezeti oldalt veszem górcső alá. A második cikk pedig a bankok és az általam, mint közvetítő által elérhető kedvezményekről, a futamidő és kamatperiódusról, valamint a bankválasztás egyéb fontos szempontjairól fog szólni.

Sokszor még a legjobb minősítésű adósok közé tartozó ügyfeleim is aggódnak amiatt, hogy hitelképesek-e. És ez részben abból fakad, hogy keveset tudunk a bankok gyakorlatairól, részben pedig abból, hogy egy ingatlan megvásárlása/építése/felújítása a legtöbb embernek komoly pénzügyi döntés. Le kell tenni a foglalót, amely főszabály szerint nem jár vissza, ha nem teljesül a teljes vételár. Még egyetlen hitelkérelmemet se utasították el, mert a banki gyakorlatot ismerve, a kérdéseket előre tisztázva szoktam benyújtani a hitelkérelmeket. A lakossági banki hitelezés nagymértékben sztenderdizált. Sok különböző karakterisztikájú ügylet alapján, statisztikai modelleket használnak, hogy nagy bizonyossággal meg tudják mondani, hogy problémás lesz-e egy ügyfél, vagy sem. Ezek alapján a legbiztonságosabb eseteket több bank bekategorizálta néhány paraméter mentén. Így bizonyos ügyletekről, akár a fióki hitelreferens dönt és ilyenkor a bírálati idő 5 munkanap is lehet. A többi esetben amikor a banki központi kockázatkezelés is alaposan átnézi a kérelmet akkor is megvan a bírálat néhány hét alatt.

1. Hogyan minősítenek a bankok?

Két módszer van: az első esetben azt döntik el, hogy hitelképesnek minősülsz vagy sem, így működik a bankok többsége (Budapest Bank, CIB, Erste, FHB, OTP, Sberbank és az UniCredit Bank). A második esetben azon kívül, hogy valaki hitelképes-e, egy skálán osztályozzák az adósokat – a hasonló ügyfeleik hitel visszafizetési viselkedése alapján – és a „jobb” adósoknak kedvezőbb feltételeket kínálnak (K&H, MKB Bank). Persze minden bank mindenkitől bekér sok információt, személyes adatokat, munkahely, bankszámlaforgalom, fedezet, bankkapcsolatok, és még folytathatnám. Az ügyfelek néha viccelődnek, hogy vajon a testmagasságukat kérik-e majd. J

Főszabályként elmondható, hogy az átlag feletti jövedelemmel rendelkezőknek érdemes lehet az MKB és a K&H ajánlataira kiemelt figyelmet fordítani. Azonban szerencsére most nagyon erős a verseny a bankok között, sokszor olyan magas kedvezményt adnak az első csoportba tartozó bankok, hogy végül mégis őket érdemes pénzügyi szempontok alapján választani.

2. Mennyi önerőre van szükség? Milyen értékű a fedezet?

Jelzálog hitelek esetében a bankok garanciája nemfizetés esetére, hogy a fedezetbe adott ingatlanon terhelési és elidegenítési tilalmat jegyeztetnek be. Cserébe más lakossági hiteleknél jóval kedvezőbb kamatokat kínálnak, gondoljunk csak a jelzálog nélküli személyi kölcsönök kamataira.

Terhelhetőség: Jogszabályban rögzített, hogy egy fedezetet a bank által becsült piaci érték 80%-áig terhelhető. A CSOK és egyéb állami támogatások nem számítanak tehernek. Optimális esetben a bank által becsült fedezeti érték feléig szeretnek hitelezni a bankok, de a törvényi maximumig is elmennek, sőt pótfedezet bevonásával, akár a teljes vételár is megfinanszírozható persze az egyéb körülmények is fontosak. (Az önerő problémájára, több banknál létezik a klasszikus áthidaló hitel, amivel a meglévő ingatlant terhelve még a vásárlás előtt jelzálog hitelhez lehet jutni).

Értékbecslés: Vannak bankok, akiknél ingyenesen kérhető előzetes értékbecslés, ami egy építkezésnél, vagy vásárlásnál nagyon hasznos lehet és vannak olyanok is, akiknél csak a kérelem benyújtásakor rendelhető ez meg. A díja nagyságrendileg 30-40 ezer forint. De olyan bank is van, aki akkor se kér érte pénzt, ha nem valósul meg az ügylet.

Kerülendő terhek/helyzetek: a banknak az a fontos, hogy szükség esetén valóban tudja érvényesíteni a jogait. Ezért többek között nem szereti, ha rendezetlenek a jogi viszonyok (pl. ügyvéd által ellenjegyzett megállapodás nélküli osztatlan közös tulajdon, vagy elővásárlási jog), ha nem megközelíthető az ingatlan (pl. az ingatlanhoz vezető magánútban, nincs tulajdonjoga az ingatlan tulajdonosának), ha az ingatlanon olyan változások történtek, amelyek nem kaptak építési engedélyt, ezért nincsenek is felvezetve. Az épület legyen lakható (220 cm feletti belmagasság is előírt sok esetben), lakásbiztosítás köthető rá (itt a vályog/vegyes falazat szokott kritikus lenni). Társasház esetében legyen albetétesítve. Sok esetben ezek a leendő tulajdonos érdekei is, csak ha a bank nem hívja fel rá a figyelmet könnyű átsiklani felette. Mondhatjuk, hogy ezeknek a banki finanszírozási folyamatoknak egy jogi tisztító hatása is van.

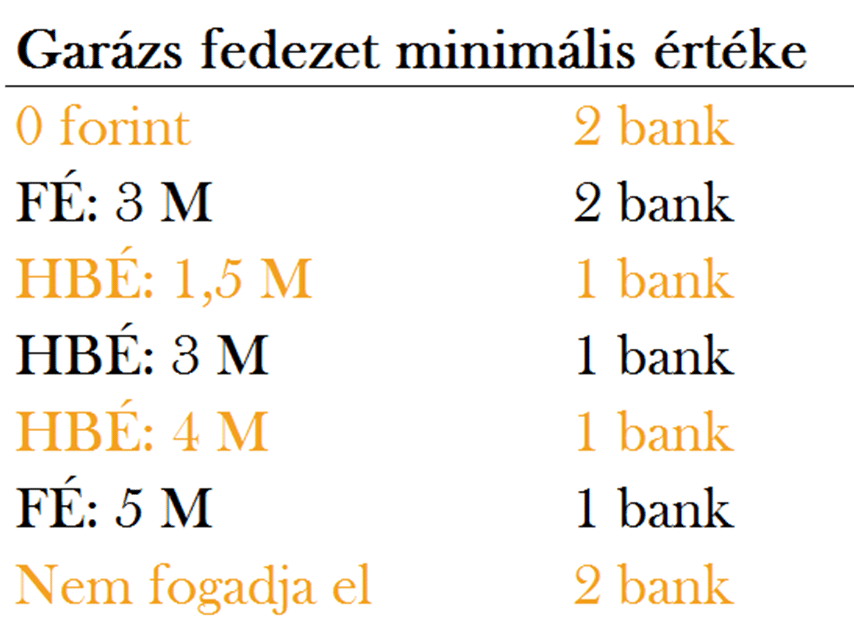

Mi fogadható el fedezetként: a lakás, kivett udvar és lakóház a legtöbb esetben igen, de egyes bankoknál még a skála másik végén lévő üzleti célú ingatlan is elfogadható. Az elfogadható fedezetek köre és elfogadásuk mértéke hitelcélonként és hiteltermékenként is változhat, tehát egy felújításnál egészen más, mint egy szabad felhasználású jelzáloghitel, de az államilag támogatott és egyes esetekben a fogyasztóbarát hiteleknél is szigorúbbak, mint a piacinál.

Vannak nagyon megosztó fedezetek, szerencsére van egy szoftverem, amelyben az összes szerződött bank követelményei megtekinthetőek, fedezetre, jövedelemre és sok egyéb szempontra. Egy kis ízelítő a sokszínűségből.

HBÉ: Hitelbiztosítéki érték, a bank által a forgalmi érték 70-90%-ában megállapított érték, mely egy óvatos becslése az esetleges végrehajtások érvényesíthető értéknek.

HBÉ: Hitelbiztosítéki érték, a bank által a forgalmi érték 70-90%-ában megállapított érték, mely egy óvatos becslése az esetleges végrehajtások érvényesíthető értéknek.

FÉ: Forgalmi érték, a bank értékbecslője által aktuálisan meghatározott piaci érték.

nbsp;

3. Milyen mértékben terhelhető a jövedelem?

Törvényileg maximalizálva van, hogy az igénylők összes havi nettó jövedelmének 50%-át (400 ezer forintig) vagy 60%-át (400 ezer felett) érheti el a meglévő és a felveendő hitelek törlesztő részlete. Persze ez egy elméleti maximum, nagyobb valószínűséggel, gyorsabb bírálattal, kevesebb körülmény figyelembe vételével hiteleznek a bankok, amennyiben a jövedelem csak 30-40%-ig kerül terhelésre. Ha valakinek nem elegendő a jövedelme, akkor bevonhat maga mellé adóstársat. Ez lehet közeli hozzátartozó is, de bizonyos bankok esetében akár ez se feltétel. Fontos változás volt az is, amikor a kezes szerepkört megszüntették, most már egy hitelügyletben, csak adós és adóstárs szerepel és valamennyi jövedelmével bevont szereplő (létezik, olyan is, akit az ingatlanfedezet miatt kell bevonni, őt zálogkötelezettnek nevezik) jövedelme „terhelődik” a hitelfelvétel kapcsán, így csökkentve a túlzott eladósodottság kockázatát. Tehát ha valakit megkérünk, hogy jövedelme bevonásával, adóstársként segítsen, akkor előfordulhat, hogy ő a saját céljait már nem tudja hitel felvételén keresztül megvalósítani.

4. Néhány speciálisabb jövedelemfajtát hogyan fogadnak el?

A táblázatból látszódik, hogy elég nagy különbségek vannak a bankok között, és ezek még hitelcél szerint is változnak. A táblázat piaci hitelekre, és a külföldi jövedelemnél határozatlan idejű munkaszerződésre vonatkozik. A kamattámogatott és a fogyasztóbarát hiteleknél a jövedelem-elfogadási szabályok esetenként ennél szigorúbbak. Rendelkezésemre áll, egy online kalkulátor, ahol személyes egyeztetés során az ügyfelek jövedelmét és célját figyelembe véve, azonnal elvégezhető egy hitelképesség vizsgálat és hitelképesség esetén az ajánlatok összehasonlítása. Így személyre szabottan, azonnal láthatóak a bankok ajánlatai különböző kamatperiódusokra.

A hitelfelvétel tehát komplex folyamat, ám ha egy-egy bank gyakorlatát megvizsgáljuk, akkor az esetek nagy részében mégis egyértelmű, szabályozott. Az ügyfeleim egy részével már, akár évekkel a hitelfelvétel előtt szoktunk találkozni, hogy tudják, hogyan döntsenek a komolyabb élethelyzetekben, előre meg tudják tervezni a vásárlás folyamatát. De van, aki csak akkor hív fel, amikor már kinézte az ideális célpontot, és a foglaló letétel előtt szeretne biztosra menni, mindig megtaláljuk a legjobb megoldást.

A következő cikkben, további izgalmas részletet osztok meg veletek, az akciókról a kamatperiódusról, a bankválasztás további szempontjairól és tervezem, hogy még a hitelfelvétel folyamatát is bemutatom.