Utolsó stádiumba lépett a Zöld hitelek igénylése

Olvasási idő: 5 perc

Ugyan 2022. március 1-én az MNB által közzétett kihasznált (leszerződött) NHP Zöld Otthon hitelek összege csupán 77 milliárd forint volt, már van olyan bank aki 2022.03.24-án is úgy fogad be Zöld hitel igénylést, hogy tájékoztatja ügyfelét, hogy vélhetően neki már nem jut a hitelkeretből.

Hogyan lehet, hogy a néhány hete még a 200 milliárdos zöld hitel keret 38,5%-a volt kihasználva és ilyen gyorsan elfogyóba került?

I. Egyrészt az MNB terminusában „kihasznált” keret, banki terminusban a „leszerződött” hiteleket jelenti. De állnak már a sorban is különböző stádiumokban, akiknek az igénylési összege a közzétett statisztikákban nem jelenik meg.

Ahhoz, hogy egy hitel leszerződött legyen, már az alábbi lépéseken túl kell essen:

- a teljes igénylési csomagot összekészítjük (jövedelemigazolások, ingatlan igazolásai, okmányok, igénylőlapok, stb)

- a bankban befogadják

- lezajlik az értékbecslés (1-2 hét)

- a beadott dokumentumokat ellenőrzik a jóváhagyási folyamatban (törvényi maximuma az értékbecslés után 15-40 munkanap)

- szerződésírás (2-10 nap átlagosan)

- szerződéskötés (a szerződés tervezetet 3 napig nem lehet aláírni).

II. A 2022.03.01-ig kihasználtság 77 milliárd forint, február 1-én 47 milliárd volt, tehát egy hónap alatt 30 milliárddal növekedett a leszerződött összeg. Január 04-én 22 milliárd volt, itt a növekedés 25 milliárd volt. Tehát a piacon a havi volumen folyamatosan növekszik, a program felpörgött. Ezt tapasztalom kollégáim és saját beadott igényléseimen is.

III. Mik azok a tendenciák, amik egyes bankoknál a keret gyorsabb kimerülését eredményezik?

- Ha egy bank később indult a Zöld hitel termékkel, akkor kevesebb ideje maradt, hogy az első 120 milliárdos részből érdemi piaci részesedést hasítson ki. Ugyanis a maradék 80 milliárd forint az addigi kihasználtság arányában kerül felosztásra.

- Akiknél nagyon felpörgött a végére az igénylés az elejéhez képest, néhány bank különösen aktív például projektfinanszírozott társasházak hitelezésében, ahol több esetben időigényes volt megegyezni az adásvételi szerződések megkötése kapcsán.

Miért segítheti, hogy ne maradjon le valaki a Zöld hitelről?

Az imént említett 120 + 80 milliárdos kiosztási elv segíti a bankokat, hogy ne fogadjanak be olyan hitelt, amit várhatóan nem tudnak majd kifolyósítani. Tekintettel arra, hogy a 120 milliárd hitelösszeg leszerződést követően tudni fogja minden egyes bank, hogy neki még mennyi keretösszege van és azt is, hogy mekkora összegben fogadtak már be. Ami nehezíti, hogy pontosan meghúzzák a határt, hogy nem minden befogadott igénylés kerül leszerződésre, hiszen időközben kiderülhetnek elutasítási okok. Az biztos, hogy a bankok érdeke is, olyan igénylést befogadni, amit várhatóan végig tudnak vinni, hisz saját erőforrásaikat is lekötik a feldolgozással, illetve az elégedetlen ügyfél nem javítja a felépített brand nevét.

Mi lehet a „B” terv?

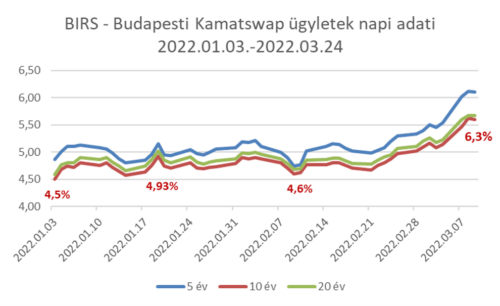

- Kivárás, nevéből is fakadóan a program NHP Zöld Otthon Hitelprogram – tekintettel arra, hogy a vállalati szegmensben 2013 óta fut, időnként újra és újra módosított, és újabb keretösszeggel bővített program – így van rá esély, hogy idővel újabb összeggel pályázható lesz. (Erősen átpolitizált ennek az esélyének a firtatása, így nem szeretnék állást foglalni). De egy építési hitel esetében, érdemes lehet elhalasztani a hiteligénylést és kivárni. De beadható egy normál hitel igénylés, melytől vissza is lehet lépni, de azért ennek sok adminisztratív költsége van, és számos kezdeti költsége, illetve a banki ügyintézőknek is dupla munka. Azonban az is vitathatatlan, hogy a márciusi Orosz-Ukrán konfliktus kicsúcsosodása óta dinamikusan tovább romlottak a kamatok, így az idő sajnos a kivárás miatt sajnos azt is eredményezheti, hogy még kedvezőtlenebb kamatok mellett sikerül csak finanszírozni az építkezést. Azonban ezt a változást még nem minden bank árazta be.

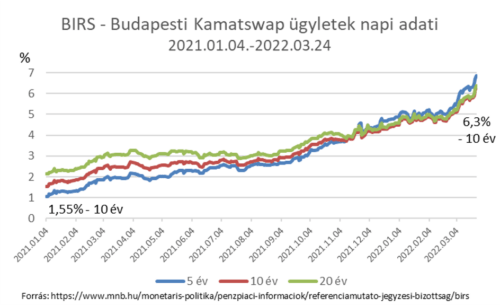

Csak a piaci környezet érzékeltetése érdekében bemutatnám a Magyar Nemzeti Bank által közzétett, bankok valós napi szabad forrásainak tranzakcióin alapuló kamat idősorát, mely azt mutatja, hogy másik banknak milyen kamaton adnak el például 10 éves lejáratú szabad forrást:

- Új lakás vásárlás esetében a kamatok emelkedésének kiküszöbölésére érdekében a legjobb megoldás a kamattámogatás nélküli Zöld hitel esetében a jövedelem oldali előminősítés, mely 4 hónapig kamattartó. Ezt a szolgáltatást, az egyik bank 4 hónapig kamattartóan kínálja. A szolgáltatás, teljesen díjmentes, és csak a bankot kötelezi.

Szakértői tipp: javaslatom, hogy nagyon jól összekészített, gondosan előszűrt (ha banki elvárás legyen e-napló, közmű, valamennyi melléklet, megfelelő végleges! adásvételi, jövedelmi és egyéb feltételek) anyag kerüljön a bankba, hogy a jóváhagyás is gyors tudjon lenni. Vásárlásnál szerencsés minimum arra kitérni, hogyha a Zöld hitel elutasításra kerül, akkor új bírálat indul, melynek időigénye miatt, nehogy a foglalót elveszítse a vevő.

Photo by Lukas from Pexels

Photo by Lukas from Pexels

Hagyjon egy választ!

Szeretne csatlakozni a beszélgetéshez?Nyugodtan járulj hozzá az alábbiakban!