Mit takar a hitel visszafizetés? Mit jelent a kamat, THM, összes visszafizetendő? Milyen futamidőt érdemes választani?

Mikor kell visszafizetni a hitelkamatot?

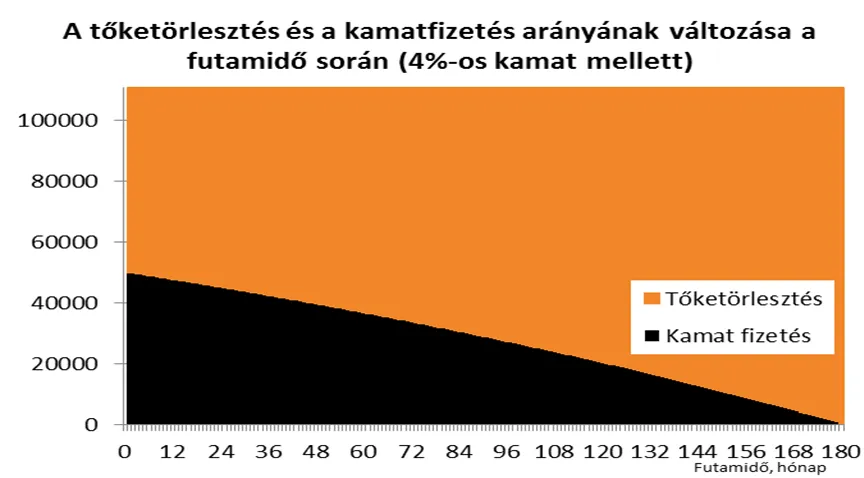

Sok ember azt gondolja, hogy a hitel elején kell kifizetni a hitelkamatot majd csak a tőkét kell törleszteni. Különösen igaz ez, amikor türelmi idős hitelt vesznek fel, tehát a hitel akár első 10 évében csak kamatot fizetnek. Részben van is igazság ebben a gondolatban, de csak egy pici részben. Ugyanis a bank lényegében úgy gondolkodik, a leginkább elterjedt annuitásos (azonos törlesztő részlettekkel fizetett) hitelek esetében, hogy minden hónapban meg kell fizetni az éppen aktuális tőketartozásra jutó hitelkamatot, a törlesztő részletnek az ezt meghaladó része pedig a tőkét csökkenti. Ezt tudva könnyen belátható, hogy a hitel törlesztése során a futamidő elején a kamatteher domináns a törlesztő részlet arányában, majd idővel a tőketörlesztés veszi át a domináns szerepet. De lássuk ezt egy szemléletes ábrán, ahol a kamat- és tőketörlesztés arányát mutatom be a törlesztő részleten belül, a hitel futamideje alatt.

A futamidő fényében az idő múlásánál lassabb arányban csökken a hitel visszafizetett tőkéjének aránya. Egy 8%-os kamatozású hitel esetében a futamidő 50%-áig a tőkének még csak a 35,5%-a került visszafizetésre.

Létezik olyan hiteltermék is, ami a hitel összegét időszakonként azonos összeggel csökkenti, de ez inkább a vállalati szegmensben elterjedt.

Mit takar a hitel visszafizetés? Mi a különbség a kamat, a THM és az összes visszafizetendő között?

Hogyan csökkenthető a hitelre összesen visszafizetendő összeg?

Alacsony kamat: Érdemes jól kiválasztani az adott célhoz elérhető hiteltermékek közül a legalacsonyabb kamatozásút. Felújításra a bankok többségénél csak szabad felhasználású hitel érhető el, de néhány banknál elérhető erre a célra kedvezőbb kamatozású lakáscélú hitel, melybe még lakástakarék is betörleszthető. Ugyanígy egy napelem telepítését célszerű kamatmentes pályázati hitelből finanszírozni, szabad felhasználású hitel, vagy személyi kölcsön helyett.

Rövid futamidő: A korábbiakban már bemutatásra került, hogy ha a hitel hamarabb kerül visszafizetésre, akkor rövidebb ideig kell fizetni a kamatterhet a bank részére és ezáltal alacsonyabb lesz az összes visszafizetendő. Természetesen bármikor lehetőség van előtörleszteni egy hitelt, ezt törvény garantálja! És jó finanszírozási forrása lehet a futamidő rövidítésének a hitelből finanszírozott ingatlan hasznosítása/bérbeadása is.

Mikor racionális hosszú futamidőt választani?

Konklúzió

Befektetési célú ingatlan finanszírozásával kapcsolatosan számos kérdés merül fel, legyen szó akár első ingatlan vásárlásról, akár az önerő vs. hitelfelvétel dilemmáiról.

Ha befektetésekről van szó, mindig az adott személy, egyedi kockázatvállalási hajlandóságát és hozamelvárását kell figyelembe venni, azok alapján mindenki el tudja dönteni érdekes-e számára ez a forma. A passzív jellegű jövedelmeken keresztül alapvető vágyaink teljesülhetnek. Egy nagyobb összegű jövedelem kiegészítés mellett, lehet akár négy napos munkahetet vállalni, évente 2 hónapot a világ másik részén tölteni, vagy több időt tölteni a hobbinkkal, jótékonysággal. A cél ugyanaz, az eszköz különböző.

A befektetési célú ingatlan vásárlása nem csak a gazdagok kiváltsága, de aki elkezd befektetni, az idővel a „gazdagok” közé kerül.

Első befektetési célú ingatlan esetében 50% önerő mellett 6,5%-os éves hozam érhető el.

10 millió forintos önerő mellett, 10 millió forintos hitelfelvétellel 18,8 millió forintnyi vagyon érhető el kamatkockázat nélkül, 10 év alatt, ami 6,5%-os hozamnak felel meg. Tehát 10 év alatt majdnem duplájára lehet növelni az ingatlanvagyon értékét.

Egy befektetési célú ingatlan önerőből, vagy két ingatlan hitelből?

Gyakori befektetői dilemma, hogy tisztán önerőből érdemes finanszírozni egy ingatlant, vagy inkább kettőt hitelből.

A hitelképesség értéke tehát forintosítható, persze az ingatlan bérbeadásnak is van költsége – például szerződést kell kötni, találkozni kell a bérlőkkel, de mindenki saját alternatíváit mérlegelve dönthet, megérnek-e neki ezek az adminisztratív költségek 5 millió forint extra jövedelmet 10 év alatt. Hisz 20 millió forintból egy ingatlant vásárolva, a fenti táblázat értelmében 33,7 millió forint vagyon érhető el 10 év múlva, míg két ingatlant vásárolva 38,4 millió forintnyi vagyon érhető el.

Extra hozam, akinek a vásárláshoz nem is kellene hitel

A fenti hitelkalkulációk feltételezései: