A Lakástakarék pénztári megtakarítások állami támogatásának megszüntetésével lakás vásárlók széles köre keres alternatív befektetési formát. Sok cikket átolvastam NOK-os kérdésben, de csak részben fedték le a lenti gondoltatokat.

Mi is a NOK (Nemzeti Otthonteremtési Közösség)?

Egy közösségi finanszírozási forma, mely új építésű ingatlanok vásárlására jött létre, a tagjai számára maximálisan éves 300 000 forintos állami támogatást nyújtva. 10-15 év alatt a befizetett 10-40 millió forintra 3-4,5 millió forint állami támogatás igényelhető általa. A CNOK oktatásán a 15 éves konstrukciókat mutatták be, ahol maximálisan 15 millió saját befizetés mellett (amin felül legalább 1,2 millió forintot biztosítási és szervezési díjra is ki kell fizetni) érhető el a 4,5 milliós állami támogatás. Ez az összeg, vagy ennél kisebb megtakarítási összeg az optimális pénzügyi szempontból, nagyobb megtakarításnál csak az egyéb költségek nőnek, az állami támogatás már nem.

A NOK legerősebb gyengepontjai:

Ezek után, ki jöhet leginkább szóba?

Olyan új ingatlanba fektető, aki eléggé tőkeerős, és van ideje várni az ingatlanra.

- Lakásukat lecserélők: Őket nem sújtja a várakozásból fakadó potenciális áremelkedése az ingatlanoknak, hiszen kompenzálja őket nagy részben a használt lakásuk árának növekedése és a lakhatási probléma megoldása sem égető. Itt nem kell feltétlenül a maximális összegre szerződni, csak amennyi várhatóan a csere értékkülönbségére majd.

- Befektetők: Ha valaki már most venne használt lakást hitelből, de tudja, hogy idővel új építésű szeretné cserélni, akkor is racionális lehet beszállni egy ilyen közösségbe, mert addig is hasznosítható a hitelképesség, bérbe adható a kisebb értékű ingatlan, és az ingatlan értékének változása is nagy részben le van fedezve, míg kifizetésre nem kerül a NOK, de a végén mégis lesz egy nagyobb értékű, új építésű ingatlan.

- Gyermekeik, unokáik lakáscéljára gyűjtők: Itt sem számít annyira az időfaktor, és szóba jöhet az új ingatlan is. Talán ebben a körben vannak olyan emberek, akik inkább ezt a formát választanák, mint a hitelből történő vásárlást.

- Külföldön élő/dolgozó magyarok: Ha ők befektetési ingatlan vásárlásán gondolkodnak és az alternatíva hozamuk a lenti számítások alatt maradnak, akkor nekik is szóba jöhet ez a forma, de nekik is jobban megérheti pénzügyi szempontból hitelből ingatlanba fektetni. Megyeszékhelyeken, ahol az ügyfelem szerint egy forint befektetésen nagyobb hozam érhető el még egy 20%-30%-os önerővel és a 19,5 milliós NOK-kal már lehet új építésű ingatlant is venni.

- Építési telekkel rendelkezők: Amennyiben valaki például gyermekének szánva, vagy befektetési/eladási céllal új építésű ingatlanhoz szeretne jutni, és nem számít pontosan mikor történik majd meg, akkor is racionális lehet akár egyedül, akár ikerház építésére összeállni és igénybe venni a NOK lehetőségét, megfelelő önerő megléte esetén.

-

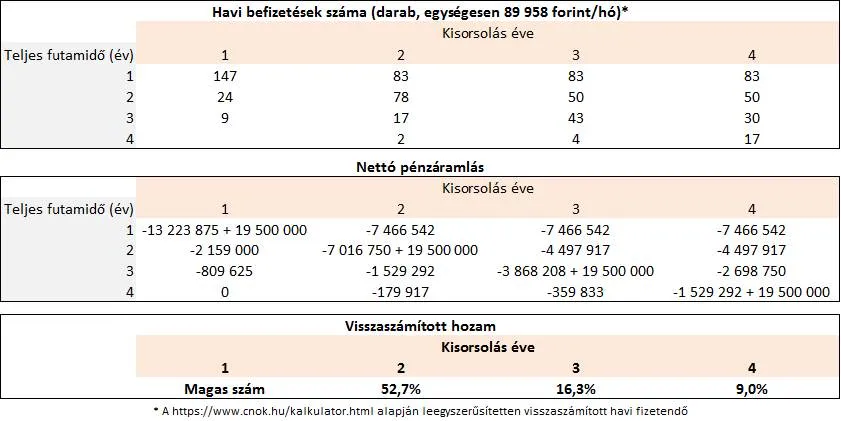

NOK-rapid, ez egy olyan október óta bevezetett új termék, amelyben minden tag gyorsítva fizeti be a megtakarításait és garantáltan 4 éven belül kisorsolásra is kerül. A cnok weboldalán leírtak szerint a tagok 63%-a 2 hónap alatt, 96%-a pedig 26 hónap alatt ingatlant választhat:

Mivel érdemes ezt a hozamot összevetni?

-

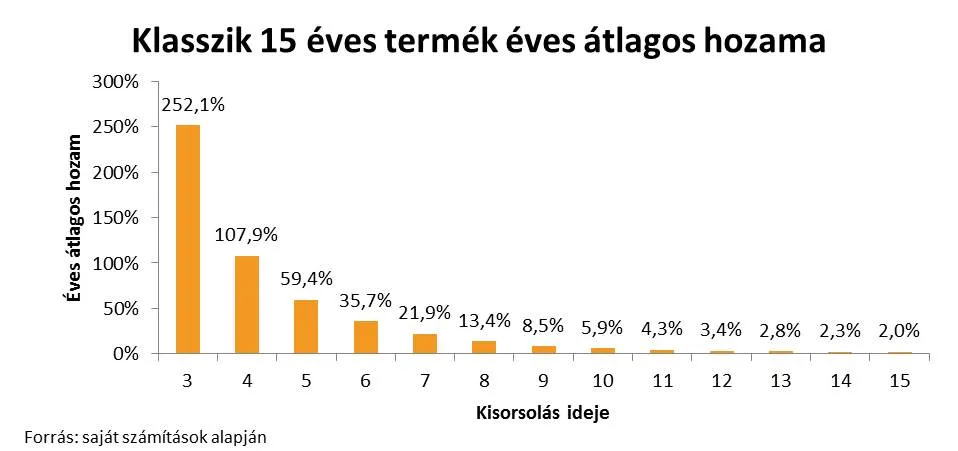

NOK-klasszik, ez egy olyan termék, ahol 15 évig havi egyenletes összegben 93 833 forintot fizet be a szerződő, és valamikor a 3. és a 15. év között kisorsolják. A lenti számításokban nem számolok előre licitálással, ezért a 3. év előtt ki sem sorsolható a tag, mert nem gyűlik össze a 20% saját ereje.

Tekintettel arra, hogy a feltételezett tag nem licitál, ezért talán inkább az 5. évtől várható hogy kisorsolják, ha azt feltételezzük, hogy azt követően egyenlő eséllyel kerül sorra, akkor a várható átlagos hozam 14,5%.

Konklúzió

Számos gyenge pontja van tehát a fent bemutatott rendszernek, azonban talán még mindig akad néhány olyan speciális körülmény, ahol érdemes lehet befektetni egyéni szempontból, pénzügyi értelemben, főleg azoknak, akik tőkeerősek, új ingatlant szeretnének, és van idejük várni.

Néhány örök érvényű befektetési elv:

- Az ilyen egyszeri nagy bevételeket nem szabad felélni, hanem félre kell tenni jövőbeli célokra, mint a nyugdíjas évek, vagy a nagy összegű váratlan kiadások. Mindenki ismeri a valóságshow nyerteseinek példáján, hogy hiba nyertek 10 milliókat pár évvel később semmi nem marad belőle csak a keserűség, hogy újra úgy kell élni mint előtte.

- A befektetéseket érdemes megosztani, diverzifikálni, porlasztani különböző kockázatú befektetések között. Jól tudja ezt az utcai árus is, aki egy nyári napon a táskájába tesz napszemüveget és esernyőt is, így bármilyen időjárás esetén hazaviszi a kis mellékesét.

- Az állami támogatások kihasználásával milliókkal lehetsz gazdagabb. Az állam támogatja a lakossági államkötvény vásárlást, lakáscélú megtakarítást, a magán célú nyugdíj és egészségpénztári előtakarékosságot. A saját befizetéseid 20-30%-át teszi a számláidra az állam.

Lássuk befektetési javaslatunkat és az elérhető nyereségeket:

Mibe érdemes befektetni: Feltételezések, értelmezések

Ingatlanbefektetés

- Azért az egyik legjobb befektetés az ingatlan, mert egy nyugdíjhoz hasonló, életjáradék jellegű folyamatos bevételi forrás, így alkalmas például a gyermekek iskoláztatásának finanszírozására. Ezen felül a gyermek otthonhoz jutását úgy szokták segíteni vele, hogy átvállalják a hiteltörlesztőt, ezt követően pedig nyugdíjkiegészítésre is használható. Ha pedig nagy összegű kiadás merül fel, akár el is adható.

- 10 millió forint önerőből és 10 millió forint hitel felvételével egy bérbeadási ingatlant vásárolva, 10 év alatt két lakásszámlával kombinálva 11,5 millió forint teljesen kockázatmentesen az összes visszafizetendő, melyet a bérleti díjbevételek teljes mértékben fedeznek. Amennyiben az ingatlanok árai magasabbak lesznek 10 év múlva, mint most akkor akár 20 millió forintot meghaladó ingatlanvagyon lesz a kezdeti 10 milliós befektetésből. A finanszírozásban akár lakástakarékkal kombinálva ingyenesen segítek. Az ingatlan kiválasztásánál a lokáció a legfontosabb ezért javasoljuk az otthontérkép ingatlankereső használatát, ahol térképen is ki lehet választani a megcélzott területen elhelyezkedő ingatlant.

Pénzpiac

- Az államkötvények biztos hozamot hoznak, ha lejáratig megtartják őket, de bármikor eladhatóak és az ingatlan hosszabb értékesítési idejével szemben pár napon belül pénzzé tehetőek. A magyar állam támogatja a lakossági állampapír vásárlást. Aki pedig vállalati részvényekbe, vagy kötvényekbe fektet, az állampapírokénál magasabb hozamot is el tud érni nagyobb kockázat vállalása mellett.

- Aki nem szeretne nagyobb kockázatot vállalni annak a támogatott államkötvényeket tudjuk javasolni. Aki hajlandó magasabb kockázatot vállalni, de nem járatos a részvények és kötvények világában, annak több befektetési alap vásárlását javasoljuk az államkötvények mellett. Aki pedig tudja, milyen papírokat vásárolna azoknak a TBSZ (Tartós Befektetési Számla) a jó választás.

Nyugdíj, Egészség

- Az állam a nyugdíj- és egészség pénztári megtakarításokat extra 20%-kal támogatja. A NYESZ (Nyugdíj Előtakarékossági Számla) jóváírásai után szintén 20% adójóváírás érvényesíthető (évente 100.000 forint összegben) és a befektetések hozamai adómentesen hozzáférhetőek, így ezt a formát szintén azoknak javasoljuk, akik nagyobb kockázatot hajlandóak vállalni és tudják mibe szeretnének fektetni.

Gyermek előtakarékosság

- A gyermek lakáscéljaira a Babakötvényt és a gyermekek részére kialakított hosszú távú lakástakarék megtakarításokat tudjuk javasolni. Egészség és nyugdíjpénztári illetve lakástakarék pénztári termékekkel kapcsolatosan szívesen készítek ingyenes, személyre szóló ajánlatot.