A Lakástakarék pénztári megtakarítások állami támogatásának megszüntetésével lakás vásárlók széles köre keres alternatív befektetési formát. Sok cikket átolvastam NOK-os kérdésben, de csak részben fedték le a lenti gondoltatokat.

Mi is a NOK (Nemzeti Otthonteremtési Közösség)?

Egy közösségi finanszírozási forma, mely új építésű ingatlanok vásárlására jött létre, a tagjai számára maximálisan éves 300 000 forintos állami támogatást nyújtva. 10-15 év alatt a befizetett 10-40 millió forintra 3-4,5 millió forint állami támogatás igényelhető általa. A CNOK oktatásán a 15 éves konstrukciókat mutatták be, ahol maximálisan 15 millió saját befizetés mellett (amin felül legalább 1,2 millió forintot biztosítási és szervezési díjra is ki kell fizetni) érhető el a 4,5 milliós állami támogatás. Ez az összeg, vagy ennél kisebb megtakarítási összeg az optimális pénzügyi szempontból, nagyobb megtakarításnál csak az egyéb költségek nőnek, az állami támogatás már nem.

A NOK legerősebb gyengepontjai:

Ezek után, ki jöhet leginkább szóba?

Olyan új ingatlanba fektető, aki eléggé tőkeerős, és van ideje várni az ingatlanra.

- Lakásukat lecserélők: Őket nem sújtja a várakozásból fakadó potenciális áremelkedése az ingatlanoknak, hiszen kompenzálja őket nagy részben a használt lakásuk árának növekedése és a lakhatási probléma megoldása sem égető. Itt nem kell feltétlenül a maximális összegre szerződni, csak amennyi várhatóan a csere értékkülönbségére majd.

- Befektetők: Ha valaki már most venne használt lakást hitelből, de tudja, hogy idővel új építésű szeretné cserélni, akkor is racionális lehet beszállni egy ilyen közösségbe, mert addig is hasznosítható a hitelképesség, bérbe adható a kisebb értékű ingatlan, és az ingatlan értékének változása is nagy részben le van fedezve, míg kifizetésre nem kerül a NOK, de a végén mégis lesz egy nagyobb értékű, új építésű ingatlan.

- Gyermekeik, unokáik lakáscéljára gyűjtők: Itt sem számít annyira az időfaktor, és szóba jöhet az új ingatlan is. Talán ebben a körben vannak olyan emberek, akik inkább ezt a formát választanák, mint a hitelből történő vásárlást.

- Külföldön élő/dolgozó magyarok: Ha ők befektetési ingatlan vásárlásán gondolkodnak és az alternatíva hozamuk a lenti számítások alatt maradnak, akkor nekik is szóba jöhet ez a forma, de nekik is jobban megérheti pénzügyi szempontból hitelből ingatlanba fektetni. Megyeszékhelyeken, ahol az ügyfelem szerint egy forint befektetésen nagyobb hozam érhető el még egy 20%-30%-os önerővel és a 19,5 milliós NOK-kal már lehet új építésű ingatlant is venni.

- Építési telekkel rendelkezők: Amennyiben valaki például gyermekének szánva, vagy befektetési/eladási céllal új építésű ingatlanhoz szeretne jutni, és nem számít pontosan mikor történik majd meg, akkor is racionális lehet akár egyedül, akár ikerház építésére összeállni és igénybe venni a NOK lehetőségét, megfelelő önerő megléte esetén.

-

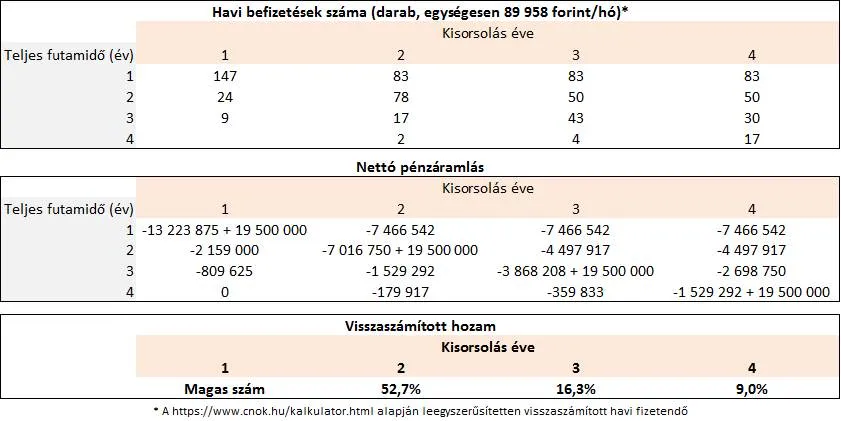

NOK-rapid, ez egy olyan október óta bevezetett új termék, amelyben minden tag gyorsítva fizeti be a megtakarításait és garantáltan 4 éven belül kisorsolásra is kerül. A cnok weboldalán leírtak szerint a tagok 63%-a 2 hónap alatt, 96%-a pedig 26 hónap alatt ingatlant választhat:

Mivel érdemes ezt a hozamot összevetni?

-

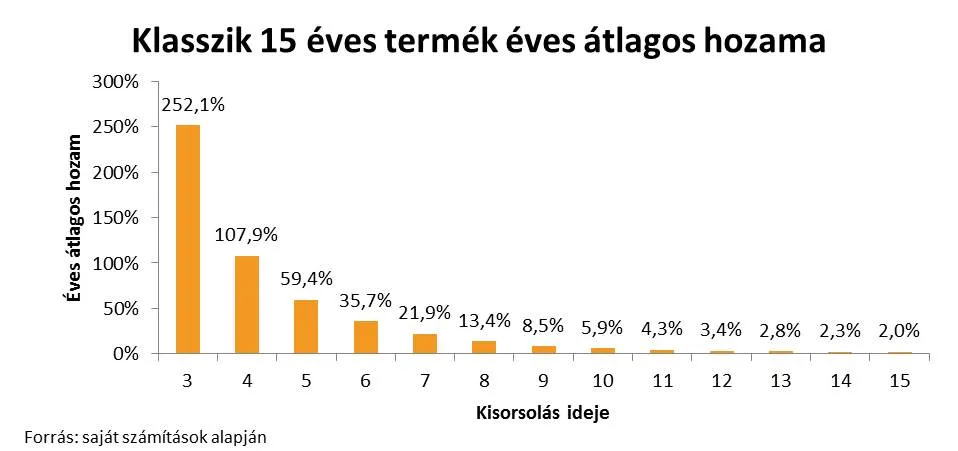

NOK-klasszik, ez egy olyan termék, ahol 15 évig havi egyenletes összegben 93 833 forintot fizet be a szerződő, és valamikor a 3. és a 15. év között kisorsolják. A lenti számításokban nem számolok előre licitálással, ezért a 3. év előtt ki sem sorsolható a tag, mert nem gyűlik össze a 20% saját ereje.

Tekintettel arra, hogy a feltételezett tag nem licitál, ezért talán inkább az 5. évtől várható hogy kisorsolják, ha azt feltételezzük, hogy azt követően egyenlő eséllyel kerül sorra, akkor a várható átlagos hozam 14,5%.

Konklúzió

Számos gyenge pontja van tehát a fent bemutatott rendszernek, azonban talán még mindig akad néhány olyan speciális körülmény, ahol érdemes lehet befektetni egyéni szempontból, pénzügyi értelemben, főleg azoknak, akik tőkeerősek, új ingatlant szeretnének, és van idejük várni.