Sokan kérdezik, hogy akár lakásvásárlás, autóvásárlás, vagy egyéb tervezett nagyobb összegű kiadás előtt mibe fektessék a pénzüket rövid távra. Tekintettel arra, hogy hitelközvetítéssel foglalkozom, nincs pénzügyi érdekeltségem a megtakarítások kezelésénél, de egy hitelfelvétel előtt mindig átfogóan tekintjük át a személy, család pénzügyi helyzetét. Korábban kicsit nehéz volt erre az élethelyzetre igazán frappáns választ adni, hiszen a bankbetétek sok esetben méltatlanul alacsony kamatot fizettek, és még ki kell fizetni a tranzakciós illetéket és a kamatadót is. Ugyan napi szinten változnak, de azért a Diszkont kincstárjegy 10.04-ei kamatszintjei is meggyőzőek: 11,25-12,95% közötti hozamot lehetett elérni (lásd lenti táblázat), ha valaki éven belül fektet állampapírba. Ez azt jelenti, hogy ha valaki 10 millió forintért Diszkont kincstárjegy papírokat vásárol, akkor 11 137 833 forintja lesz 323 nap alatt (éves 12,95%-os kamat) és 10 420 433 forintja lesz 2022.02.22-én (éves szinten 11,25%-os hozam).

Befektessük-e az önerőt állampapírba?

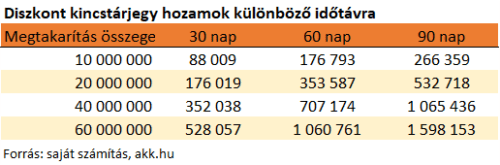

Ingatlan vásárlás, de akár még építkezés esetén is felmerül, hogy akár néhány hónapra, de új építésű ingatlan esetében akár éves időtávon, mibe fektessék az önrészt. Meg kell találni az arany középutat az átadott foglaló kapcsán különösen új építésű ingatlan vásárlás esetében. Egyrészt a foglaló duplán jár vissza, ha az eladó elállna. Ez önmagában arra ösztönözne, hogy a jelenlegi emelkedő építési költségek mellett, magas foglalót tegyünk le, nehogy elálljon az építtető és másnak drágábban eladja mire elkészül. Másrészt egy új építésű ingatlan esetében, ha a kivitelező csődbe megy – például a kereszttartozások miatt egy jól prosperáló cég is veszélybe kerülhet – akkor viszont sok esetben nem, vagy csak kis részben sikerül visszakapni az átadott összeget. Hiszen a teljes pénzügyi rendezésig a generálkivitelező nevén van az ingatlan. És ugye a vételár nem függ attól, hogy mikor lesznek átadva az összegek. Pedig a fenti számításból jól látszódik, hogy milliókat is jelenthetnek az időközben „elvesztegetett” kamatok. Természetesen egy adásvétel soktényezős alkudozási folyamat, és egy építkezés esetében többet lehet spórolni áremelés előtt megvásárolni az anyagokat, mint keresni a kamatokkal, ezért inkább egy táblázatot készítek, hogy milyen összeg és időtáv esetén mekkora Diszkont kincstárjegy kamattal lehet számolni:

A Diszkont kincstárjegy néhány alapvető tulajdonsága:

- Éven belüli lejáratú.

- Lejárat előtt is eladható (2022.10.03-án próbáltam egy összeget idő előtt visszaváltani, arra is kifizette az Államkincstár az időarányos kamatot). De lejáratkor fizeti biztosan a megvásárláskor előirányzott kamatot.

- Kamatadómentes, és államkincstári számláról a felszabadult összeg transzferálása is tranzakciós díj mentes.

- A hozamot fordított logika alapján számítják, a lejáratkor kifizetett összeg (névérték) 100%, vásárláskor pedig névérték alatt példaképpen az éves lejáratú (323 napos) papír esetében 89,61%-on lehet venni. Így megvásárlásakor visszafelé kell gondolkodni.

- 10 000 forintos címletekben vásárolható.

Diszkont kincstárjegyet, vagy az inflációkövető prémium állampapírt éri meg venni?

Hosszabb távú 5-7 éves befektetési időtávon a jelen inflációval terhelt időszakban kecsegtető lehetőséget kínál a lakosság részére elérhető prémium magyar euró -és forint alapú állampapír. Ennek a terméknek nem mennék bele a részleteibe, azonban azt kiemelném, hogy mindig az előző éves infláció alapján számol kamatot, azonban újításként a 2027/J és a 2029/I sorozat első éves kamata nem a 2020-as 5,1%-os infláció alapján kerül meghatározásra, hanem 11,2%. A kamatprémium az 5 éves papír esetében 0,75% a 7 éves papír esetében 1,5%. Jelen ismereteink szerint a hosszabb lejáratú állampapírok is visszaválthatóak a lejárat előtt is. Így akár rövid távra is érdemes lehet hosszabb lejáratú értékpapírt venni pénzügyi szempontból. Korábban még a MÁP Pluszról írtam, de a mostani inflációs környezetben már egyértelműen van annál jobb választás. Amikor azonban valaki a több éves megtakarítása befektetéséről dönt, akkor leginkább az államcsőd kérdése merül fel. A választás azon múlik, hogy ki-mit gondol ennek esélyéről.

Mennyi az esélye az államcsődnek? Akkor mi történne?

Alapvetően jelen pillanatban nem ismert olyan makrogazdasági tényező, ami miatt jelentős csődkockázatot árazna a piac. Az ország csődkockázati felára (CDS felár) az elmúlt 15 éves csúcsának (5 éves USD CDS 2012.01.05-én 735 bázispont volt) jelenleg a harmadát sem éri el. Azonban sok ember aggódik, mert sok minden változásban van, törékenyek és egymásra épülnek a gazdaságok, cégek, családok. Ezért is könnyebb állást foglalni a rövid lejáratú Diszkont kincstárjegyek mellett, mert rövidebb időtávon kisebb az államcsőd valószínűsége. Illetve egy csőd felé tartó folyamatban is inkább elképzelhető, hogy korlátozzák, drágítják a hosszabb eredeti futamidejű állampapírok visszaváltását. Vélhetően mindent meg fognak tenni a lejáró állományok vissza fizetéséért. Így a Diszkont kincstárjegyek visszafizetése némileg biztonságosabb. Például a PMÁP visszaváltási díja volt már 2%, most ismereteim szerint 1%, de változhat az is, hogy mekkora összeg visszaváltására vállal kötelezettséget a Kincstár –jelenleg 50 millió forint-. Az egyéb forgalmazók esetében – mint például a bankok – a díjak is magasabbak és még ekkora összeg visszaváltására sincs garancia. De normál időszakban másodpiaca is van az állampapíroknak, így nem csak az állam részére adható el. Emellett azt is el kell mondani, hogy a magyar lakosság birtokolja az állampapírok negyedét, mely nemzetközi összehasonlításban kiemelkedően magas arány, így különösen érdeke a Magyar Államnak óvni ezt a kapcsolatot.

Hogyan nyitottam meg a kincstári értékpapírszámlámat?

Előzetesen regisztráltam az államkincstári számla igényemet az alábbi oldalon. Majd időpontot foglaltam a személyes megjelenésre. Itt mindenben segítettek, ami fogalmat nem értettem, családtaggal együtt nyitottunk, tudtunk egymásnak meghatalmazást adni, különböző rendszerek kezelésére. Mondtak egy telefonszámot, hogy hol lehet állományadatokról érdeklődni.

A másik út, ha ügyfélkapus hitelesítéssel a személyes jelenlétet elkerülve kíván valaki számlát nyitni. Ilyenkor pontosan érteni, kell, hogy mi mit jelent. Itt található egy leírás a folyamatról és segédletek.

Összefoglalás

A jelenlegi rendkívüli inflációs környezetben sokat hallani, hogy nem szabad bankbetétben és otthon készpénzként tartani a megtakarításainkat, mert elértéktelenedik. Azonban az nem szokványos, hogy néhány hónap alatt is jelentős hozamot lehet elérni. A cikk célja az volt, hogy egészen a hogyan szintig lebontva bemutassa rövid távra hogyan érdemes befektetni az akár időszakosan rendelkezésre álló kisebb-nagyobb összegeket. Ez a módszer még kis összegű megtakarításra is tökéletet, ha havi lekötést választunk. Lejáratkor lehet kicsit mellé tenni és újra lekötni. De igazán látványos hozamokat nagyobb összeg, akár néhány hónapos megtakarítása esetén lehet elérni.