Módosultak a babaváró hitel igénylésének feltételei, változtak a többgyermekes családok által igényelhető jelzáloghitel-elengedés szabályai, sőt ha külföldről költöznél haza, akkor a CSOK (családi otthonteremtési kedvezmény) igénybe vételének módosulásával is találkozhatsz. Mivel szívügyem, hogy a lakáshitelek, a babaváró kölcsön, a CSOK vagy más jelzáloghitelek iránt érdeklődők folyamatosan képben maradjanak a jogszabály-módosulások kapcsán, az alábbiakban összeszedtem, melyek a legfontosabb, 2020. június 13-tól életbe lépett CSOK és babaváró hitel változások. Olvass tovább

Mit takar a hitel visszafizetés? Mit jelent a kamat, THM, összes visszafizetendő? Milyen futamidőt érdemes választani?

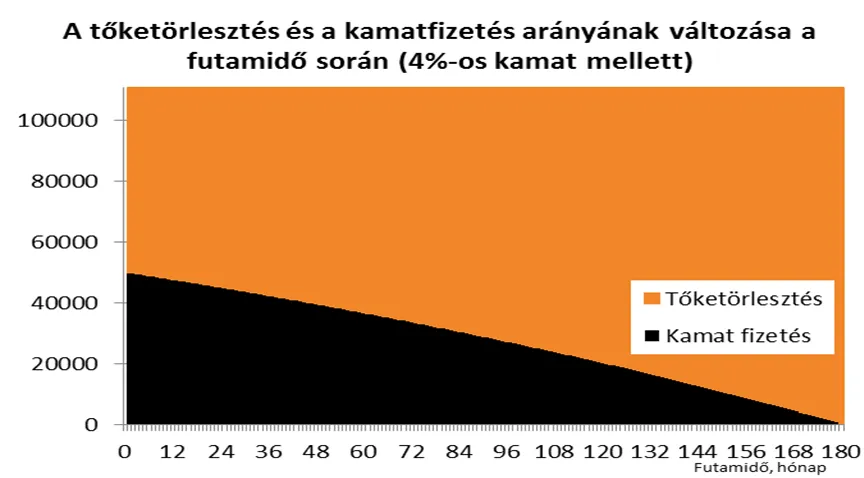

Mikor kell visszafizetni a hitelkamatot?

Sok ember azt gondolja, hogy a hitel elején kell kifizetni a hitelkamatot majd csak a tőkét kell törleszteni. Különösen igaz ez, amikor türelmi idős hitelt vesznek fel, tehát a hitel akár első 10 évében csak kamatot fizetnek. Részben van is igazság ebben a gondolatban, de csak egy pici részben. Ugyanis a bank lényegében úgy gondolkodik, a leginkább elterjedt annuitásos (azonos törlesztő részlettekkel fizetett) hitelek esetében, hogy minden hónapban meg kell fizetni az éppen aktuális tőketartozásra jutó hitelkamatot, a törlesztő részletnek az ezt meghaladó része pedig a tőkét csökkenti. Ezt tudva könnyen belátható, hogy a hitel törlesztése során a futamidő elején a kamatteher domináns a törlesztő részlet arányában, majd idővel a tőketörlesztés veszi át a domináns szerepet. De lássuk ezt egy szemléletes ábrán, ahol a kamat- és tőketörlesztés arányát mutatom be a törlesztő részleten belül, a hitel futamideje alatt.

A futamidő fényében az idő múlásánál lassabb arányban csökken a hitel visszafizetett tőkéjének aránya. Egy 8%-os kamatozású hitel esetében a futamidő 50%-áig a tőkének még csak a 35,5%-a került visszafizetésre.

Létezik olyan hiteltermék is, ami a hitel összegét időszakonként azonos összeggel csökkenti, de ez inkább a vállalati szegmensben elterjedt.

Mit takar a hitel visszafizetés? Mi a különbség a kamat, a THM és az összes visszafizetendő között?

Többször találkoztam azzal a gondolatmenettel, hogyha 4% a kamat, akkor 10 millió forint felvett hitelre 400 ezer forint a többlet visszafizetendő összesen, futamidőtől függetlenül. Ám ez alapvetően helytelen, a bank minden hónapban megnézi az aktuális tőketartozást és az aktuális éves kamat 1/12-ed részére igényt tart kamatfizetésként a többit tőkefizetésre lehet használni. Amit ilyenkor keresnek az az összes visszafizetendő a felvett összeg arányában. Ilyen mutatószámot törvényileg nem kötelező feltüntetni a hitelajánlatokban, de a következő táblázatban kiszámolom. Látszódik, hogy ez az érték jelentősen növekszik a futamidő emelkedésével.

A THM annyival több a kamatnál, hogy egy törvényben meghatározott 5 éves futamidőt alapul véve megmutatja, hogy mekkora lenne az átlagos éves hiteldíj %-os formában. Ez a mutató alapvetően akkor jó tájékozódási pont, amikor paramétereiben különböző befektetési vagy hitellehetőségeket kell összehasonlítani.

Rövid futamidő: A korábbiakban már bemutatásra került, hogy ha a hitel hamarabb kerül visszafizetésre, akkor rövidebb ideig kell fizetni a kamatterhet a bank részére és ezáltal alacsonyabb lesz az összes visszafizetendő. Természetesen bármikor lehetőség van előtörleszteni egy hitelt, ezt törvény garantálja! És jó finanszírozási forrása lehet a futamidő rövidítésének a hitelből finanszírozott ingatlan hasznosítása/bérbeadása is.

Hogyan csökkenthető a hitelre összesen visszafizetendő összeg?

Alacsony kamat: Érdemes jól kiválasztani az adott célhoz elérhető hiteltermékek közül a legalacsonyabb kamatozásút. Felújításra a bankok többségénél csak szabad felhasználású hitel érhető el, de néhány banknál elérhető erre a célra kedvezőbb kamatozású lakáscélú hitel, melybe még lakástakarék is betörleszthető. Ugyanígy egy napelem telepítését célszerű kamatmentes pályázati hitelből finanszírozni, szabad felhasználású hitel, vagy személyi kölcsön helyett.

Támogatások: Legyen szó állami pályázatról, önkormányzati, munkáltatói támogatásokról, CSOK-ról, támogatott hitelről, egészségpénztári támogatásról, harmadik vagy többedik gyermek születése esetén igényelhető 1 millió forintos hiteltartozás csökkentésről, vagy a lakástakarék megtakarításokról; ezek kombinálásával jelentősen csökkenthető a hitel visszafizetés.

Rövid futamidő: A korábbiakban már bemutatásra került, hogy ha a hitel hamarabb kerül visszafizetésre, akkor rövidebb ideig kell fizetni a kamatterhet a bank részére és ezáltal alacsonyabb lesz az összes visszafizetendő. Természetesen bármikor lehetőség van előtörleszteni egy hitelt, ezt törvény garantálja! És jó finanszírozási forrása lehet a futamidő rövidítésének a hitelből finanszírozott ingatlan hasznosítása/bérbeadása is.

Mikor racionális hosszú futamidőt választani?

Tisztán pénzügyi szemmel nézve, megérheti hosszú futamidőt választani – ha például lakástakarékok kombinálásával – alacsonyan tudjuk tartani a THM-et és az alternatíva befektetéseken (például részvények, saját vállalkozás, vagy bármi más) magasabb hozamot lehet elérni.

Előfordul, hogy valaki például jövőbeni nyugdíját szeretné kiegészíteni, és itt nem számít a futamidő, csak az, hogy a törlesztő részlet ne haladja meg a havi bérleti díjat. Ilyenkor hosszú lesz a futamidő, de a végén lesz egy tehermentes ingatlan, melyet továbbiakban bérbe adva elérhető a nyugdíjas évek biztonsága.

Gyakran megesik, hogy a cél egy meghatározott összegű törlesztő részlet és az egyéb feltételek mentén nem lehet rövidebb futamidőt elérni. Ilyenkor is meg szoktuk találni a biztonságos és gazdaságos megoldást.

Albérlet helyett: gyakran találkozom azzal az élethelyzettel, hogy valaki belátta, hogy az albérleti díj fizetése hosszú távon nem jó befektetés. Ilyenkor is gyakran felmerül, hogy akár a jelenlegi jövedelmet és élethelyzetet látva hosszabb futamidőre is érdemes hitelt felvenni, a saját ingatlan megvásárlására.

Konklúzió

A cikk célja az volt, hogy segítsen eligazodni a bankhitelek törlesztési logikájában, és a hitelezés néhány fontos fogalmában. Illetve jól látszik, hogy vannak helyzetek, amikor racionális választás akár 1,5 szeresét is visszafizetni a felvett hitelösszegnek, de számos élethelyzetben ezt jelentősen le lehet csökkenteni.