KATA jövedelemmel kaphatok ezután lakáshitelt?

Olvasási idő: 8 perc

Hitelfelvételi szempontból, ahogy mondani szoktam „az esküvő pillanatában kell szép legyen a menyasszony”, tehát a bankok a közelmúltra és a jelenre koncentrálnak. De ha bizonyosan tudnak olyan körülményről mely miatt csökkenni fog a jövedelem (várandósság, csoportos leépítés, COVID miatt lakossági légiforgalom leállása) akkor a többség már nem teljes jövedelemmel számol. De rendkívül eltérőek a banki gyakorlatok, így aki hitelfelvétel előtt áll, annak érdemes most bankfüggetlen szakértőhöz fordulnia. Nézzük milyen változások elé nézünk a KATA változás miatt a hitelezési gyakorlatban.

Minden bizonnyal felkavarta a 450 000 KATA vállalkozót és hozzátartozóikat a rendkívül gyors lefolyású KATA változtatás. A könyvelők telefonja biztosan csörög a cégváltások, adminisztratív teendők, időszaki számlázhatósági maximumok kapcsán. Ez a változás áttételesen a bankokat is munkára készteti, hiszen át kell formálják a hitelezési szabályaikat is. Aki döntően nem magánszemélyeknek számlázott és most vagy az elkövetkező 1-3 évben hitelt szeretne felvenni, annak jó eséllyel jelentősen romlani fog a hitelképessége.

A bankok hitelezési gyakorlatában számos egyéb tényező mellett kulcsfontosságú az MNB iránymutatása. A tájékoztatóban a túlzott eladósodottság kockázatairól le van írva, hogy a hitelfelvétel során figyelembe vett jövedelem 60 százalékánál 10 évig fix, ingatlanfedezetes forinthitel esetében se lehet magasabb a törlesztőrészlet.

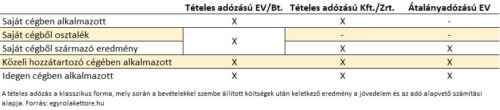

A KATA vállalkozók többsége várhatóan milyen adózási formára vált, és a választás fényében milyen jövedelmet lehet szerezni?

A bankok jellemzően a cégformától függetlenül a jövedelemszerzés módja alapján határozzák meg a jövedelemszámítási elvüket. Bár vannak kivételek például a betéti társaságból származó KATA jövedelemmel másképp számoltak, mint az EV-ből. A fenti táblázatban összefoglaltam, hogy milyen cégformából milyen jövedelmet lehet szerezni. A jövedelmi szabályok alapján az egyes jövedelmek esetében az alábbiakat emelném ki:

- Saját cégből szerzett alkalmazotti jövedelem a jelenlegi gyakorlat szerint ezt a jövedelemtípust az előző éves NAV jövedelemigazolás alapján számítják a bankok. Tehát már előző évben is ott kellett dolgozni. Jellemzően az éves jövedelmet 12-vel osztják el. Így valaki szeptembertől ilyen formában szerzi a jövedelmét, akkor legközelebb 2023 elején az SZJA bevallásának benyújtása után lesz hitelképes. Vannak olyan bankok is, akik ilyen esetben is fél éves jövedelem alapján már az új jövedelemmel számolnak.

- Saját cégből szerzett osztalék esetében sajnos még több idő, hogy a bankok többségénél hitelképes legyen valaki. Ugyanis a bankok döntő többsége minimum 2, de néhányan 3 éves osztalékot (a NAV jövedelemigazolás szerinti osztalékelőleg nem elfogadható) vár el a jövedelemszámításhoz. Itt is van egy üdítő kivétel, akinél elég egy éves osztalék.

- Saját cégből származó eredmény leginkább az átalány adózású egyéni vállalkozások esetében értelmezhető. Ugyanis a tételes EV esetében az eredményt ki kell venni osztalékként, így a két fogalom lényegében azonos. Ezeknél is az előző éves NAV igazolás a bevételszámítás alapja. Így év közbeni váltás esetén nehéz például a 4 hónap alatt annyi jövedelmet szerezni, hogy 12-vel osztva is elegendő legyen a hitelfelvételhez.

- Közeli hozzátartozó cégében dolgozóként egy bankot leszámítva mindenki úgy számítja a jövedelmet, mintha saját cégből származna. Van egy bank, aki úgy tekint a közeli hozzátartozó cégében történő foglalkoztatásra, mintha idegen cégben lenne alkalmazott. Így az elmúlt 3 hónap jövedelme alapján számítja a hitelképességet.

- Idegen céges alkalmazottként, utalt, határozatlan idejű jövedelem esetében, a legtöbb bank 3 havi jövedelemmel számol. De van, aki 6 havi alapján kalkulál és olyan is akad, akinél számít, hogy a foglalkoztatotti létszám 5 fő alatt van-e.

- A jövedelmeket lehet halmozni, tehát egyszerre lehet valaki alkalmazott (akár több helyen is) és vállalkozó, vagy több cége is lehet. Van olyan bank, ahol „csak” két jövedelemforrást lehet egy személynél elismertetni, de a többségben ennél akár többet is.

Váltás esetén az alábbi részletszabályok fontosak a hitelezés szempontjából:

- Az adózási mód változása nem feltétlenül cégforma változás. Hitelezési szempontból, ha a jelenleg működő egyéni vállalkozás szüneteltetésre, megszüntetésre kerül, akkor még a megengedő bankok se fogják tudni figyelembe venni az eddig szerzett forgalom alapján a jövedelmet.

- Amennyiben cégből származó jövedelmet ismertetünk el, akkor a bankok döntő többségénél elvárás az egy éves működési múlt. Többek között ezért se tartom szerencsésnek hitelfelvétel előtt a cégforma váltást. Javaslom, hogy inkább egy ideig párhuzamosan maradjon meg az egyéni vállalkozás is. Ugyanis lehet valakinek egy időben egyéni- és társas vállalkozása is.

- Ha valakinek megmarad az egyéni vállalkozása még akkor is számomra kérdés, hogy a mostani helyzetben fogják-e vizsgálni a bankok – hogyha valaki a 2021-es, vagy a 2022-es KATA jövedelme alapján szeretne hitelt felvenni, – hogy az egyéni vállalkozásnak van-e jövője. A COVID elején is bizonytalan volt, hogy annak a cégnek, akinek múltja van, jövője lesz-e. A bankoknál ilyen esetben az üzleti oldal (akik az értékesítésben érdekeltek) próbálnak mindent bevetni a kockázatkezelés érdekei ellen (aki abban érdekelt, hogy a jövőben minimális hitelfelvevő ne fizesse vissza a hitelét) és ebből jellemzően bankonként eltérő kompromisszum születik. A COVID elején például a bizonytalan időkben az alábbiakra láttam precedenst vállalkozói jövedelmek elfogadása tekintetében a bankoknál:

- TEÁOR kódokat zártak ki a hitelezési körből

- Több havi számlakivonatot kértek el

- Bevételnyilvántartást kértek

- Egy cégbemutató leírást kellett az igényléshez csatolni, mely a bank számára is világossá tenni a cég jövőképét

- A bankok a jövedelmet jellemzően a bírálat folyamán vizsgálják, így a jóváhagyással lehet megnyugodni jövedelem oldalról. Azt követően is vizsgálnak „apróságokat”, például került-e végrehajtás az ingatlanra, felvett-e időközben másik hitelt az ügyfelük, de ezek más irányúak. A bírálati gyakorlatra azonban nehéz garanciát kapni ilyen rendkívüli év közbeni adózási szabály változás esetén. Léteznek olyan banki szolgáltatások melyek díjmentesen ígérvényt adnak a hitelképességről – van amelyik kamattartó, nincs díjuk és nem is járnak az hitelfelvevő oldaláról elköteleződéssel – ezekkel érdemes lehet élni ilyen változó időkben.

- A rendkívüli változás kapcsán elképzelhető, hogy változtatnak a bankok a jelenlegi gyakorlatukon. Hozhatnak kedvezőbb szabályokat átmenetileg az „ex KATA” vállalkozóknak, de jelenleg még nem mutatták be ezeket a fióki kollégáknak és a közvetítőknek.

Összefoglalás

A hitelképesség megőrzése érdekében érdemes megtartani az egyéni vállalkozást, nem javaslom a szüneteltetést. Aki hitelt szeretne felvenni a közeljövőben és szükséges hozzá a KATA jövedelem, annak érdemes mihamarabb lépnie. Fontos szem előtt tartani, hogy a hitel jóváhagyásáig változhat az adott bank hitelezési gyakorlata. Ezért kiemelten értékes lehet előzetes banki hitelképesség vizsgálat a jelen helyzetben, hiszen senki nem szeretné elveszteni a foglalót és a kiszemelt ingatlant. A banki gyakorlatok különböznek, így kiemelten hasznos egy több bankkal kapcsolatban álló szakember segítségét igénybe venni, a hitelközvetítők díjazást csak a bankoktól fogadhatnak el, így ennek anyagi vonzata nincs.

Hagyjon egy választ!

Szeretne csatlakozni a beszélgetéshez?Nyugodtan járulj hozzá az alábbiakban!